")

OBTENER BUENOS RESULTADOS ES EL OBJETIVO VITAL DE TODO NEGOCIO. LA INFORMACIÓN QUE OFRECE LA CUENTA DE PÉRDIDAS Y GANANCIAS ES FUNDAMENTAL PARA LOGRARLO.

Por Juan Carlos Blanco Vázquez

Por Juan Carlos Blanco Vázquez

La cuenta de pérdidas y ganancias refleja la evolución de los Resultados que son fruto, como su nombre expresa, del registro de las pérdidas de patrimonio (gastos) y las ganancias (ingresos); su mecánica es muy simple, si las cifras de ingresos superan a la de los gastos, el resultado será de beneficio. Pero esta simpleza esconde una complejidad económica que obliga a la empresa a estar continuamente “pedaleando” si quiere mantener el equilibrio de su Balance y, por ende, de su supervivencia.

Representación de los datos, la imagen fiel

Aunque existe un modelo oficial para representar los distintos conceptos de ingresos y gastos, cada empresa puede adaptarlo con la representación y detalle más relevante para la toma de decisiones.Por este motivo, lo primero es saber qué información necesitamos obtener y cuál su nivel de detalle para que ayude a comprender y guiar mejor el negocio.En todo caso, es imprescindible disponer de una información fiable, representativa de la realidad, y esto exige tener una contabilidad completa y al día, correlacionada con la periodicidad con que analizamos la evolución del negocio, mensual, trimestral, etc. y con la información operativa relevante, como reparaciones realizadas, horas vendidas, etc. Pero tengamos presente que se trata siempre de una reproducción, así como un mapa representa al territorio, la contabilidad debe representar al negocio.

Análisis de parámetros vitales

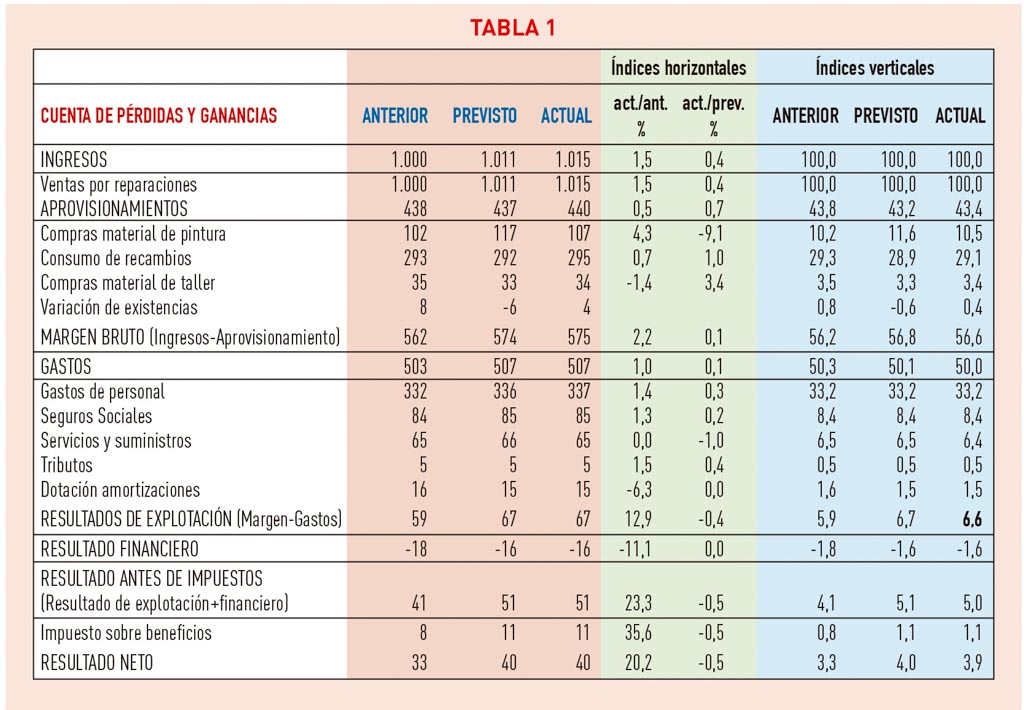

Para realizar un adecuado diagnóstico económico a través de la cuenta de resultados, es conveniente utilizar algunas referencias para tener un buen criterio de valoración de los datos. Podemos realizar dos tipos de análisis, vertical para comprobar la proporcionalidad existente entre las diferentes partes, y horizontal, para observar su evolución en el tiempo y sobre todo, apreciar las desviaciones sobre el plan previsto.El margen bruto es la medida de nuestras competencias y núcleo del negocio.

Para ello, utilizamos números índice y porcentajes (ver tabla 1). El análisis de la cuenta de pérdidas y ganancias la centramos en tres puntos vitales:

1ª Análisis del margen bruto

Verificar la salud del margen bruto es la principal prueba de la vitalidad del negocio, pues con este margen financiamos los gastos fijos, pagamos los costes de financiación y debe quedarnos una cantidad como beneficio final.

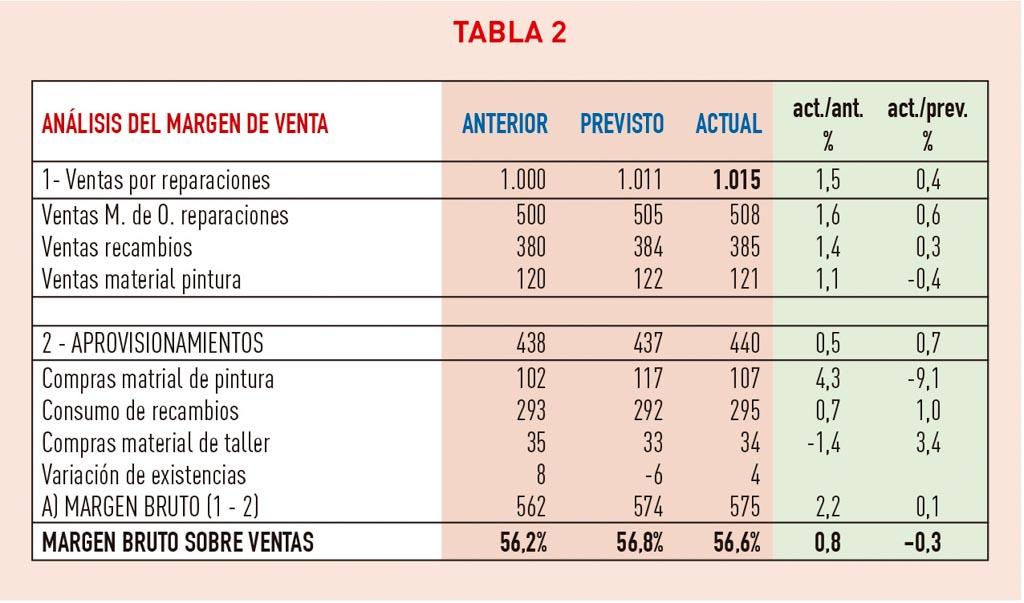

El margen bruto es la diferencia entre los ingresos obtenidos y los consumos (recambios, pintura y otros materiales en el caso del taller) (ver tabla 2).

Representa el ámbito competencial y núcleo del negocio, al ser la simbiosis entre las utilidades ofrecidas por la empresa al mercado y el rendimiento de sus consumos.

Su magnitud está determinada, no solo por el nivel de precios, sino, fundamentalmente, por los niveles de productividad y eficiencia alcanzados.

La medida de este margen, junto con el volumen de negocio, justifica la dimensión de la estructura fija de la empresa.

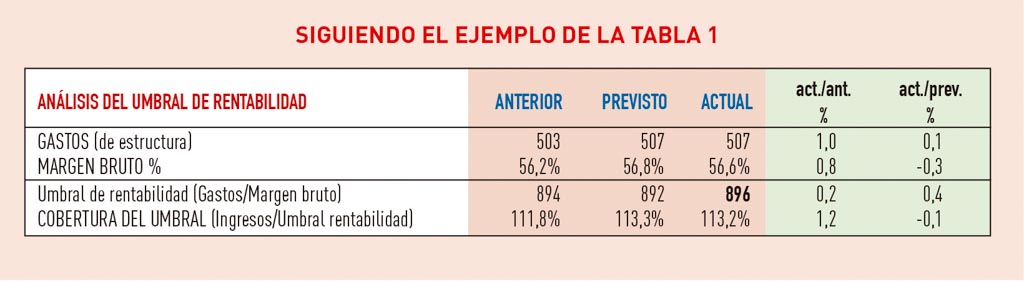

2º Umbral de rentabilidad y riesgo económico

Señala el volumen de negocio necesario para superar la zona de pérdidas y alcanzar los primeros beneficios. Para su cálculo partimos del margen bruto y del resto de gastos fijos.

Los gastos fijos de estructura son todos los relacionados con el funcionamiento de los procesos y de la instalación, recogiendo desde los importes de personal, suministros, servicios exteriores, tributos y amortizaciones, que son el desgaste de la maquinaria, y el resto de elementos de activo fijo.

En la cuenta de pérdidas y ganancias, se registran en apartados distintos y el primero y más importante para el sector del taller son los gastos de personal.

Una de las formas de calcular el umbral de rentabilidad es dividiendo los costes, pero más completo sería el análisis si sustituimos este último dato por el margen bruto unitario (por reparación o por hora vendida), de esta forma, el dato vendría expresado en unidades como horas a vender.Un buen nivel de rentabilidad de las ventas se sitúa por encima del 3-4%

Umbral de rentabilidad= Costes fijos % Margen bruto

El análisis lo completamos con la cobertura del umbral, relacionándolo con la cifra real de negocio= 1015 X 100 = 113,2% 896

Implica que, ante una eventual bajada de los ingresos de más del 13,2%, la empresa entraría en la zona de pérdidas si no se realiza ningún cambio, valorando así su riesgo económico.

3º Análisis del margen de explotación y rentabilidad de las ventas

La cuenta de pérdidas y ganancias ofrece distintos niveles de resultados, y son múltiples las posibilidades de análisis.

En este caso, tratamos el resultado de explotación u operativo al considerarlo el principal para la actividad. Ha de cubrir los posibles costes financieros, los impuestos por beneficios y disponer de un fondo para remunerar a los socios, además del incremento patrimonial necesario.

Tomado el dato en relación con las ventas, informa de su rentabilidad. En el ejemplo de la tabla 1, la rentabilidad operativa es del 6,6%, queriendo decir que de cada

100 euros vendidos, 6,6 son de beneficio operativo.

Su variación ha sido del 12,9% sobre el dato anterior; cuando el margen bruto lo hace al 2,2% y los ingresos en tan solo 1,5%. Significa que, con un pequeño incremento de actividad, aumenta el beneficio sustancialmente, al tratarse de una actividad con unos gastos fijos importantes y un adecuado nivel productivo.

Valorar necesita comparar y las mejores referencias son los datos históricos de la empresa, cómo evoluciona y por qué, así como la referencia prevista para situarnos en medio de una realidad determinada y singular.

Es vital para la supervivencia de la empresa alcanzar una rentabilidad de las ventas por encima del 3-4%; si se sitúa por debajo hará falta un plan de ajuste y adaptación para su posterior expansión.

El resultado es la síntesis y con él se mide la eficiencia del trabajo y del riesgo asumido, analizamos si ha merecido la pena en lo pasado, y valoramos las posibilidades proyectadas en el futuro ■

Para Saber Más…

[st_icon name=’envelope’ size=’icon-1′ color=’#faf5f5′ type=’circle’ background=’#fa0505′ border_color=” align=’ss-none’ icon_spin=’no’]Área de Administración. administración@cesvimap.com

[st_icon name=’globe’ size=’icon-1′ color=’#fcf7f7′ type=’circle’ background=’#fa0a0a’ border_color=” align=’ss-none’ icon_spin=’no’] www.areadepymes.com [st_icon name=’twitter’ size=’icon-1′ color=’#fcf7f7′ type=’circle’ background=’#fa0a0a’ border_color=” align=’ss-none’ icon_spin=’no’]@revistacesvimap