")

, alcanza la categoría Oro en la certificación de talleres TQ de CESVIMAP")

EL DENOMINADO POR LAS COMPAÑÍAS DE SEGUROS ‘INFORME DE CONTRATACIÓN’, TAMBIÉN CONOCIDO COMO ‘INFORME PERICIAL SOBRE LA ACEPTACIÓN DE RIESGO’ O ‘INFORME DEL ESTADO DEL VEHÍCULO’, ES LA FORMA QUE TIENE LA COMPAÑÍA DE SEGUROS DE SELECCIONAR Y VALORAR EL RIESGO QUE ASUME ASEGURANDO UN VEHÍCULO YA MATRICULADO.

Existen múltiples canales actuales de contratación de pólizas (en oficina, a través de un agente, por corredurías de seguros, bróker, por teléfono, por internet, por plataformas de comparadores de seguros, etc.). Ello hace preciso que, con anterioridad al aseguramiento, el perito complete una revisión del vehículo, al objeto de dictaminar sobre la aceptación técnica del riesgo y, en consecuencia, determinar cuáles de las garantías o pólizas de la compañía de seguros son susceptibles de aplicarse al vehículo objeto del informe.

Existen múltiples canales actuales de contratación de pólizas (en oficina, a través de un agente, por corredurías de seguros, bróker, por teléfono, por internet, por plataformas de comparadores de seguros, etc.). Ello hace preciso que, con anterioridad al aseguramiento, el perito complete una revisión del vehículo, al objeto de dictaminar sobre la aceptación técnica del riesgo y, en consecuencia, determinar cuáles de las garantías o pólizas de la compañía de seguros son susceptibles de aplicarse al vehículo objeto del informe.

Finalidad de los informes de contratación

Cuando un cliente solicita asegurar su vehículo, matriculado, es probable que tenga pequeños daños. En caso de que contrate alguna póliza de daños propios (todo riesgo, lunas, incendio, robo) y no se hubiera comprobado con anterioridad el estado del vehículo, el asegurado podría dar parte de daños anteriores.

Lo más habitual es que las compañías de seguros tengan un informe tipo ya establecido o impreso preparado para cumplimentar el informe de contratación.

Vamos a analizar la información que precisa la compañía de seguros para someter a estudio si la contratación de la póliza se puede realizar con la modalidad de seguro que solicita el cliente o, por el contrario, sólo se podría asegurar a terceros.

Elaboración del informe

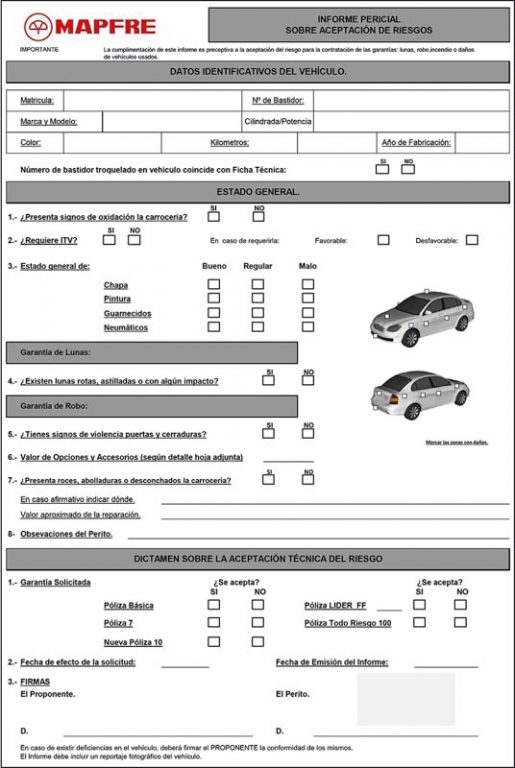

En primer lugar, se anotan los datos identificativos del vehículo (matrícula, número de bastidor, marca, modelo, versión, cilindrada y potencia del motor, color, kilómetros en el marcador, etc.).

Es fundamental verificar que el número de bastidor troquelado en la carrocería coincide con el que viene en la ficha técnica. También hay que comprobar la fecha de matriculación o, si es el caso, el año de la primera matriculación.

A continuación, el perito comienza la visualización del vehículo para comprobar su estado general de conservación en aspectos como carrocería, pintura, guarnecidos y neumáticos o si presenta signos de oxidación en la carrocería.

También el propio impreso dedica un apartado para comprobar si el vehículo está al corriente de las revisiones periódicas de la inspección ITV y si ésta es favorable.

Una vez verificado el estado general del vehículo, se lleva a cabo su inspección, atendiendo a las distintas coberturas que van a poder asegurarse. Para ello, es necesario comenzar por las lunas, comprobando que se encuentran en perfecto estado y que no necesitan ningún trabajo de reparación o sustitución.

El perito debe analizar también el riesgo ante la modalidad de seguro de robo. Verificará ajustes y deformaciones en puertas y capós, y revisará el estado de las cerraduras y de los bombines, incluido el de arranque.

Con respecto a la cobertura de daños propios o todo riesgo, el perito debe informar a la compañía de seguros de si el vehículo presenta rozaduras, abollones o desperfectos en la carrocería, en la pintura o en elementos como faros, pilotos, embellecedores, tapizados, etc. o, incluso, indicar si le falta algún elemento. En consecuencia, debe indicar qué elementos están afectados y el valor de la reparación de los daños que presenten, adjuntando un reportaje fotográfico de los mismos.

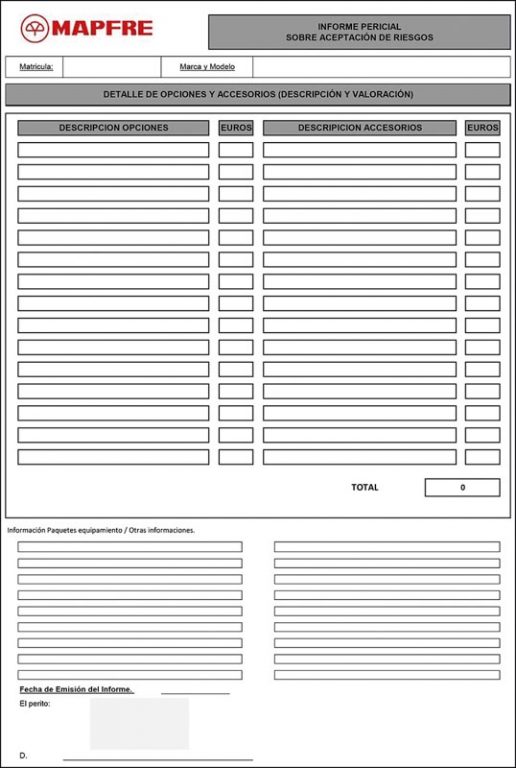

En este apartado, también hay que indicar la relación de los accesorios que lleva el coche, distinguiendo cuáles son de serie o de opción y, en este último caso, el valor de los extras que monta. Esto requerirá un estudio pormenorizado sobre el modelo, la versión, los accesorios y las opciones. En este aspecto, es fundamental contar con la factura de compra.

El apartado se completa con un párrafo en el que se anotan las observaciones de la revisión, se detallan los desperfectos observados e, incluso sobre un dibujo del vehículo, las zonas en las que se encuentran.

En este punto es necesario indicar que, aunque existan desperfectos, el vehículo se puede asegurar, pero excluyendo aquellas coberturas de daños propios, o si el asegurado está dispuesto a repararlos, en cuyo caso la cobertura de daños propios se incluiría.

También hay compañías de seguros que, en el informe de contratación, le piden al perito que, desde su criterio, indique qué coberturas se podrían asegurar, en vista de los daños del vehículo; no obstante, a él no le corresponde tomar la decisión de la cobertura de seguro que finalmente se vaya a asegurar.

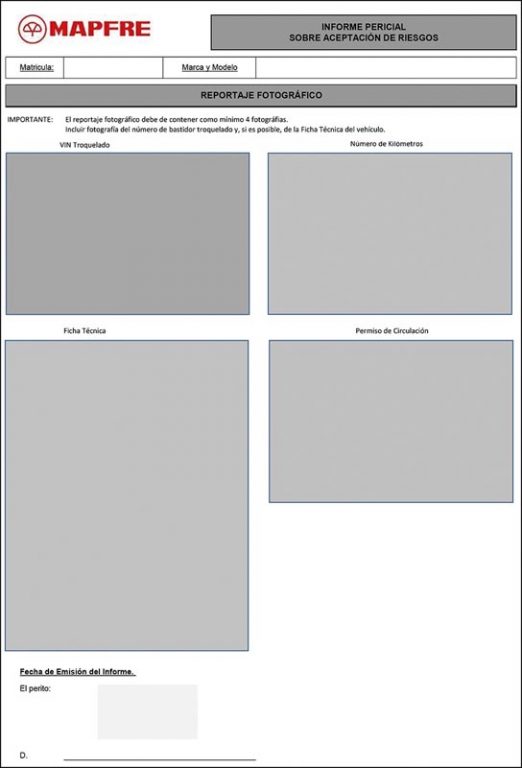

Se deben adjuntar en el informe de contratación una serie de fotografías de carácter administrativo, tales como el VIN troquelado, la ficha técnica, el permiso de circulación y el cuadro de luces con el número de kilómetros, así como los cuatro ángulos del vehículo, además de aquellos daños que se quieran destacar.