")

, alcanza la categoría Oro en la certificación de talleres TQ de CESVIMAP")

Partiendo de un modelo de inteligencia artificial (AI) podemos automatizar la verificación de un vehículo y realizar una propuesta de póliza, de forma instantánea

La inteligencia artificial (AI) y sus posibilidades de reconocimiento de formas mediante entrenamiento ayuda al sector asegurador. Facilita la labor pericial, para valorar siniestros y contratar riesgos. Con un completo entrenamiento de su algoritmo, esta tecnología agiliza los procesos de detección de daños en un vehículo, posibilitando su validación de forma prácticamente inmediata. Es cierto que es pionera y que, en muchos proyectos piloto, necesita intervención humana. Se perfeccionará, sin perder su vínculo con la necesaria experiencia que aportan los peritos de automóviles.

La valoración de daños digital evoluciona con la tecnología. La peritación en sus comienzos se realizaba de forma manual, con tiempos basados en valores medios, aplicados de acuerdo con la experiencia del perito.

Con la digitalización, las peritaciones se afrontaban con herramientas de valoración, en las que ya venían predefinidos tiempos y baremos. Las comunicaciones a distancia dieron paso a la peritación por fotografía, en la que los peritos recibían imágenes del taller con los daños del vehículo para su valoración.

Un paso más, alimentado por el confinamiento y la pandemia, han sido la vídeo-peritación y la valoración delegada. La valoración delegada supone que el propio taller realice la peritación y las compañías, a través de sus peritos, lleven el control de dichas valoraciones. Todo esto nos ha conducido a la valoración por imagen a través de la inteligencia artificial; hace posible que el programa efectúe valoraciones de las piezas con daños, siempre a través del entrenamiento y supervisión de su algoritmo.

¿Quieres conocer todo sobre la formación de CESVIMAP como perito?

Valoración de daños digital mediante AI al contratar la póliza

A partir de un modelo AI con una tasa de acierto suficiente en la detección de daños se puede automatizar, supervisar o complementar la verificación de un vehículo. Así, permite realizar una propuesta de póliza de forma instantánea (menos de 2 segundos), disponible las 24 horas. Esta tecnología permite:

- Detectar daños en piezas exteriores del vehículo.

- Establecer una propuesta de las condiciones del contrato.

- Identificar el vehículo a través del VIN y con programas vinculados; también con la factura.

- Evitar fraudes en la contratación.

Las principales compañías aseguradoras ya están implantando la valoración de daños mediante AI para detectar daños en vehículos siniestrados, aunque su principal uso se destina a la contratación de pólizas, donde ofrece mayor confianza. MAPFRE fue una de las primeras en implantarla y mejorar, sensiblemente, la experiencia de cliente.

La finalidad de esta herramienta es chequear, automáticamente, las imágenes tomadas, aunque en muchas ocasiones las compañías cuentan con un experto que valida su veracidad, lo que en sí mismo sirve de entrenamiento al sistema. Con esta nueva tecnología se reduce el tiempo de gestión y los plazos de aceptación de riesgos, ya que la contratación se realiza de forma inmediata. Desde la perspectiva de cliente, la experiencia de suscripción de la póliza se agiliza radicalmente, pasando de horas a segundos; la gestión es sencilla y en pocos pasos.

Con esta metodología las compañías refuerzan su lucha contra el fraude y se reducen futuros costes siniéstrales que entren en modalidad de Todo Riesgo. También facilita la eficiencia operativa, reduciéndose tiempos de revisión para focalizarse en tareas de mayor valor. Se puede proporcionar una cotización y aceptación del riesgo más rápida y amigable.

Valoración de daños digital mediante AI, como nace el proyecto

Para el desarrollo de un proyecto de AI se deben definir los requisitos mínimos necesarios, así como una serie de etapas a desarrollar.

En la fase inicial es preciso identificar y elegir la mejor solución existente en el mercado en cuanto a las necesidades de uso. Una vez detectado el proveedor más adecuado, se deben realizar una gran cantidad de pruebas y entrenamientos para que el sistema tenga la máxima cualificación y su algoritmo se amolde a las características definidas por el cliente.

Vamos a focalizar el uso de AI en proyectos del sector asegurador, en concreto, en la detección de daños durante la contratación de pólizas o cuando existan vehículos siniestrados. Se deben definir las características específicas y pautas deseadas que la herramienta debe cumplir para la ayuda en la detección de piezas dañadas en la carrocería del vehículo: magnitud, intensidad, morfología, material, color…

La plataforma debe permitir que se adjunten fotografías en tiempo real y la posibilidad de extraerlas desde un repositorio. Este último método puede resultar más problemático, ya que los algoritmos suelen tener menor eficacia en la detección debido al cambio de pixelado en las imágenes tomadas directamente desde otras pantallas.

Además, la herramienta facilitada por el proveedor debe poseer un software auxiliar para el procesado de dichas imágenes, ocultando caras y matrículas, con función API que permita la verificación de forma sencilla por parte de expertos en la materia.

Durante las diferentes fases del entrenamiento de la herramienta se precisan gran cantidad fotografías con variedad de siniestros en vehículos hasta conseguir que el resultado obtenido sea considerado satisfactorio y validado por la compañía.

Como es obvio, cuanto mejor sea el proceso de entrenamiento del modelo de AI utilizado mejor será la tasa de automatización de uso y, por tanto, mejores resultados se obtendrán, aunque siempre dependerá de las necesidades o del grado de exigencia de cada compañía.

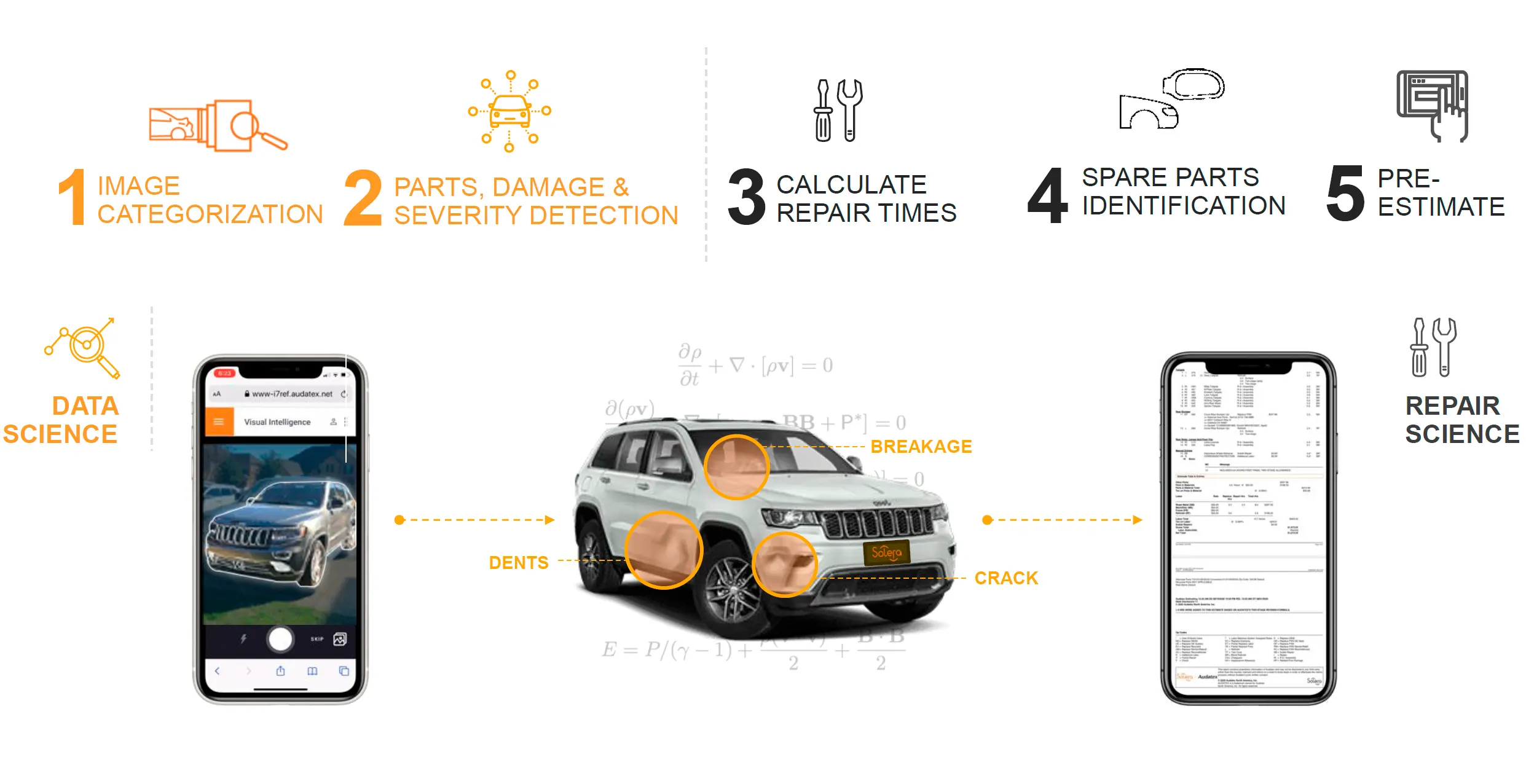

La herramienta se encargará de detectar los daños que existen en la pieza analizada y, a su vez, sombrear sobre la propia imagen la existencia de arañazos o deformaciones de en la pieza.

A través de estas fotografías se realizará el proceso de cuantificación de los daños con su algoritmo interno previamente alimentado mediante unos parámetros necesarios (tipología, material, acabados, superficie, tiempos…).

Para realizar la validación de los resultados obtenidos, y su proceso de entrenamiento y la mejora progresiva del modelo de AI, este realizará una diferenciación de si en la pieza existe o no “daño” y su magnitud e intensidad. Existen diferentes puntos a valorar para controlar esta situación: Es fundamental conocer la calidad sus decisiones y, por tanto, validar si es suficiente el entrenamiento realizado y poder pasar la siguiente etapa, utilizándolo ya en entorno productivo real.

Cada compañía debe decidir unos índices de confianza, donde se considere que el programa tenga una automatización de la tarea aceptable.

Como se mide la calidad en los proyectos de valoración de daños digital mediante AI

- Cantidad de falsos negativos: Piezas con daño real (definidas por la compañía), que el algoritmo detecta como “sin daño”. Este tipo de fallo en la aplicación ocasionará una mala experiencia de cliente tras un siniestro al no reconocer una pieza con un daño evidente.

Por otro lado, si esto sucediera durante la contratación, podría no detectar daños que, posteriormente, el cliente reclamará en un siniestro futuro y, por tanto, la compañía debería hacerse cargo del montante de su reparación.

- Cantidad de falsos positivos: Piezas sin daño (definidas por la compañía), que el algoritmo detecta como “daño”. Las consecuencias ante este fallo en siniestros también producen un mal NPS. Puede derivar en pérdida de clientes, pero sobre todo que en contratación el sistema asigne erróneamente franquicias por defectos inexistentes. Ocasionaría que potenciales clientes dejen de contratar la póliza por sí.

Actualmente, se está obteniendo una alta fiabilidad, aunque cabe recalcar que estos programas, durante su uso, van retroalimentado su BBDD, con lo que con su uso continuo se irá perfeccionando su algoritmo de decisión y, por tanto, la calidad de sus resultados.

Programas de valoración de daños digital por imagen con AI

A pesar de que la AI es una tecnología muy actual -con mucho margen de desarrollo-, ya se encuentra instaurada en muchos mercados y empresas. Diversas compañías han invertido gran parte de sus recursos para desarrollarla en aras de mejorar sus procesos a corto o medio plazo. Desde CESVIMAP se ha realizado un análisis del tipo de soluciones que ofrecen los diferentes proveedores y su influencia en la detección de daños para las compañías de seguros.

Casi todas las empresas de valoración han lanzado sus aplicaciones al mercado: BDEO, Solera/ Qapter, Tractable, Control Xpert, GT Motive o DAT. Las soluciones presentadas por cada una son similares, con diferentes grados de desarrollo del producto.

Podemos plantearnos las siguientes reflexiones:

- La Inteligencia Artificial es una tecnología actual que puede ayudar mucho en la labor pericial para detectar daños o aceptar riesgos en pólizas.

- Actualmente, el ámbito de aplicación consiste en la detección de pequeños daños exteriores. La idea es que realicen peritaciones más complejas en el futuro.

- Es necesario afrontar un entrenamiento lo más completo posible del algoritmo para alcanzar unos resultados y una tasa de automatización aceptables.

- La labor del perito es fundamental, ya que debe retroalimentar al programa de AI con las novedades o desviaciones que se den en la realización de peritaciones en el tiempo.

- Existe la posibilidad de que el perito visite el vehículo para verificar la información.

¿Quieres conocerlo todo sobre valoración de daños digital por inteligencia artificial? Este y otros temas de peritación te lo enseñamos en el Curso Universitario de Peritación de automóviles de CESVIMAP, en colaboración con la Universidad Católica de Ávila.