")

, alcanza la categoría Oro en la certificación de talleres TQ de CESVIMAP")

LA NATURALEZA DE LA PÓLIZA DEL SEGURO ES LA DE UN COMPROMISO ENTRE PARTES DONDE ASEGURADO Y ASEGURADORA ADQUIEREN Y ACEPTAN DERECHOS Y OBLIGACIONES, SEGÚN LO ESTABLECIDO EN LOS DIFERENTES CONDICIONADOS DEL CONTRATO DEL SEGURO. CADA UNO DE LOS DERECHOS QUE LAS PARTES PUEDAN EJERCER ESTÁN DELIMITADOS POR LOS CONDICIONANTES CONTENIDOS EN LA PÓLIZA DEL SEGURO Y ES EN BASE A ELLOS, YA SEA DESDE UN PUNTO DE VISTA GENERAL (“CONDICIONADOS GENERALES”) O DESDE UN ÁMBITO MÁS CONCRETO Y PARTICULAR (“CONDICIONADOS PARTICULARES”), DESDE DONDE SE ESTABLECE EL MARCO DE LA RELACIÓN ENTRE EL ASEGURADO Y EL ASEGURADOR.

Todo lo reflejado en el contrato del seguro se verá subordinado a lo establecido en la Ley 50/1980, de 8 de octubre, de Contrato de Seguro, y en sus diferentes artículos. No puede la póliza del seguro limitar los derechos de cada una de las partes en la medida en que no lo haga la propia ley.

Todo lo reflejado en el contrato del seguro se verá subordinado a lo establecido en la Ley 50/1980, de 8 de octubre, de Contrato de Seguro, y en sus diferentes artículos. No puede la póliza del seguro limitar los derechos de cada una de las partes en la medida en que no lo haga la propia ley.

Si nos centramos en el derecho de indemnización, la Ley indica, en el artículo 18, la obligación del asegurador de establecer la existencia del siniestro y, en su caso, el importe líquido de indemnización y la forma en la que esta indemnización se hará efectiva. En concreto, el propio artículo dispone que, cuando la naturaleza del seguro lo permita y el asegurado lo consienta, se podría suprimir el pago de la indemnización por la reparación o la reposición del objeto asegurado.

Igual que establece la forma de ejercer el derecho de “restitución” por parte del asegurado, la ley también fija las obligaciones y limitaciones al cobro; en concreto, en el artículo 19 se deja clara la necesidad de que no haya mala fe por parte del asegurado en la ocurrencia del siniestro.

Es preciso, pues, saber interpretar en lo fundamental el contrato del seguro para determinar el importe líquido de indemnización, las posibilidades de reparación, la restitución del bien, etc.

Lectura del contrato del seguro: Interpretación

La interpretación de la póliza está condicionada, en gran medida, por la lectura que se haga de ella: desde el índice al apartado de definiciones, pasando por las condiciones generales y las particulares. Es fundamental conocer cada uno de los apartados que la forman, ya que ayudará a la correcta estimación de la cuantía de la indemnización.

Las normas básicas que rigen la relación entre las partes son las denominadas “Condiciones generales”, y contienen las cláusulas sobre el objeto asegurado, los riesgos excluidos, la forma y el modo de notificación del siniestro, etc.

No basta con conocer los aspectos generales que afectan al producto asegurado, en nuestro caso “Automóviles”. También se deben saber aquellos propios de cada caso en particular, como las características concretas del bien (equipamientos, etc.), los beneficiarios, la existencia o no de franquicia…, conceptos que vendrán recogidos en el epígrafe “Condiciones particulares”.

Por último, la póliza se completa con los “Apéndices o suplementos”. Son, por ejemplo, la eliminación de excepciones o exclusiones que pueden afectar al caso concreto objeto de valoración.

Determinación del importe líquido de indemnización: Reparación antieconómica

Para entender el cálculo del importe líquido de indemnización es necesario tener claros algunos conceptos y definiciones básicas, que ayudan a razonar el resultado final. Se trata de dar respuesta a preguntas de nuestro asegurado, como ¿Es mi coche siniestro total? ¿Cuánto valdrá la reparación? ¿Me costará algo reparar mi vehículo después de un siniestro? ¿Si no lo hago, podré cobrar una compensación económica?

¿Cuál es el valor de un vehículo? La respuesta será referencia para determinar si la reparación es antieconómica o no; sin embargo, no existe una solución única, y dependerá del valor tomado como referencia.

Si hablamos del valor de nuevo, el asegurado tendrá derecho a la indemnización o reposición del vehículo en las mismas características e importe del vehículo en el momento de ser adquirido o, en su caso, de uno similar a él. En tal circunstancia, el condicionado de la póliza marca un límite temporal para la consideración de este valor, límite temporal, que puede oscilar entre uno o dos años.

El segundo de los valores más utilizados es el de mercado o de reposición. Este valor es el del vehículo en el momento de producirse el siniestro; más concretamente, se refiere a lo que costaría adquirir un vehículo de similares características (edad, kilómetros, equipamiento, etc.) en ese instante.

El valor de mercado adquiere una especial significación cuando no existe relación contractual entre perjudicado y compañía, pues este es el valor de referencia a tener en cuenta para determinar si la reparación resulta antieconómica.

Entre los valores anteriores aparece el denominado valor venal mejorado, que vendrá determinado en las condiciones de la póliza, normalmente en base a la edad del vehículo. Así, nos encontramos con casos en los que se establece un valor para el vehículo equivalente al 80 % del valor de nuevo para vehículo entre dos y tres años, desde la fecha de matriculación. En otros casos, se establece una depreciación prestablecida por tablas o con un porcentaje mensual o anual.

Otras veces, los valores de referencia son los tomados en diferentes publicaciones: Eurotax, Ganvam e, incluso, los valores de tasación del BOE para la determinación por la agencia tributaria de los impuestos a pagar en caso de transmisiones, sucesiones o donaciones.

Queda claro, pues, que, para determinar la condición de siniestro total o de reparación antieconómica de un siniestro, será necesario conocer el valor de referencia establecido en la póliza, y qué vehículos similares, con idéntica antigüedad y equipamiento, verán subordinada su reparación y su valor a lo establecido en las condiciones del contrato del seguro.

Por otro lado, en el cálculo del importe líquido de indemnización o del coste económico de la reparación se deberán tener en cuenta valores como el de los restos; es decir, el valor económico de los restos de un vehículo, al ser declarado pérdida total, que pertenecen al asegurado. Por lo tanto, en virtud del principio de no enriquecimiento, deberán ser descontados del importe líquido de la indemnización.

Por último, la franquicia, la cantidad que el asegurado asume tras la ocurrencia de un siniestro, y según lo establecido para cada caso en las condiciones particulares de la póliza. El número de franquicias por siniestro y la forma de aplicarlas dependerá de la compañía, ya sea por lateralidad, por piezas, por diagonales, por origen de los daños, etc.

En los incendios o robos debe acudirse al condicionado para verificar si aplica o no, y en qué cuantía lo hace. De la misma manera, ante un siniestro total, habrá que verificar la aplicación de la franquicia; si bien, en la mayoría de las ocasiones no se descuenta cantidad alguna por franquicia.

Estos son los conceptos más importantes en la determinación del importe líquido de indemnización. Estamos en condiciones de conocer cuándo la reparación del vehículo entra dentro de lo viable, desde el punto de vista económico, o cuándo resulta antieconómica: aquella reparación cuyo coste supera el valor del vehículo en el momento de la ocurrencia del siniestro. Como se vio anteriormente, depende de lo definido en la póliza.

Cuando la reparación es viable, se indemniza por el valor de la reparación, con todos aquellos apartados que ésta implique (mano de obra, recambios, materiales de pintura, etc.), se añade además a la indemnización otros conceptos contenidos en la valoración (paralización del vehículo, coste de vehículo de sustitución o alquiler, equipajes, etc.) y que formen parte del siniestro.

En un siniestro total se indemnizará por el valor del vehículo en el momento de producirse, menos el valor de los restos, si se queda el asegurado con ellos. Además, si así se indica en el contrato de seguro, se añadirán las cantidades preceptivas por otros conceptos.

Si se precisa depreciar los accesorios del vehículo, se hará en la misma proporción que la sufrida por el propio vehículo.

Ejemplo práctico del cálculo del importe líquido de indemnización

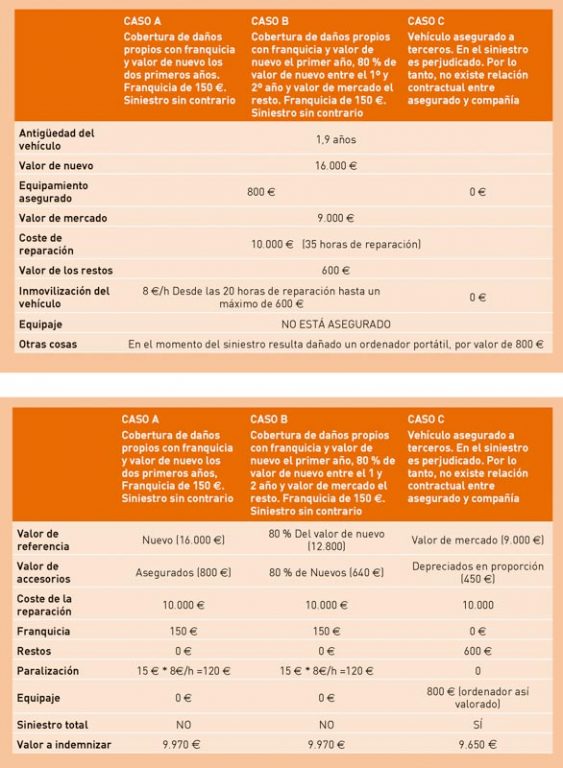

Pasamos a ilustrar, de forma sencilla, el cálculo del importe líquido de indemnización, según tres diferentes situaciones para un mismo vehículo.

CASO A. El condicionado de la póliza dice: el valor a indemnizar será el de nuevo, si el siniestro se produce en los dos años siguientes a la fecha de la primera matriculación; es decir, 16.000 € más los 800 € de los accesorios. En total, 16.800 €

CASO B. Se aplica un valor que es el 80 % del valor de nuevo, si el siniestro se produce entre el primer y segundo año siguientes a su matriculación. Así, será de 12.800 €. A esta cantidad le añadimos los accesorios depreciados en la misma proporción (640 €); es decir, tendremos un total de 13.440 €.

En ambos ejemplos, si comparamos los valores de referencia con el coste de la reparación (10.000 €), la reparación es económicamente viable por este valor.

Pero, además, nuestro asegurado en el condicionado de la póliza tiene la indemnización por paralización del vehículo si la reparación es superior a las 20 h, por un importe de 8 € / hora hasta un máximo de 600 €. La reparación es de 35 h. Contando a partir de las primeras 20 horas de reparación, la diferencia es de 15 horas. Esto implica un valor de 120 € (15 h * 8 €/h), cantidad a añadir al importe líquido en ambos casos.

Por último, eliminamos la franquicia del importe líquido de indemnización (150 €).

Si se liquidara el valor de la reparación directamente al asegurado, al no existir factura de reparación de este importe, se deduciría el IVA correspondiente que pudiera afectar a dicha cantidad.

CASO C. Nuestro asegurado es un perjudicado, con póliza a terceros; es decir, sin relación contractual con la compañía del vehículo contrario. El valor de referencia será el de mercado del vehículo, 9.000 €, más los accesorios depreciados en igual porcentaje (56.25 %). Esto es, un total de 9.450 €.

Es evidente que el coste de la reparación es superior al valor de mercado del vehículo, lo que implica la declaración del siniestro total por parte de la compañía. Se pagará el valor de mercado del vehículo, restando de este importe el valor de los restos si el perjudicado se quedara con ellos (600 €).

Además, el asegurado, como perjudicado, debe ser resarcido de todos los perjuicios que hubiera podido tener, por lo que la compañía le indemnizará con el valor del ordenador que resultó dañado en el siniestro (800 €).

Cada uno de los tomadores del contrato de seguro de un vehículo es parte de un contrato con su compañía asegurada. Sin embargo, el desconocimiento de sus derechos u obligaciones reconocidas en dicho contrato es generalizado. Es necesario realizar una lectura detenida de la póliza para determinar aspectos como el importe líquido de indemnización tras un siniestro.

Las definiciones que realizan en la póliza, los condicionados particulares o generales, unidos a aspectos como la relación contractual con la compañía serán claves para determinar el coste de indemnización de un siniestro y, como derivada fundamental, la consideración o no de la viabilidad económica de la reparación ■