")

, alcanza la categoría Oro en la certificación de talleres TQ de CESVIMAP")

EN TIEMPOS PASADOS, LOS CONCESIONARIOS FOCALIZABAN TODOS SUS ESFUERZOS EN LA VENTA DE VEHÍCULOS, TANTO NUEVOS COMO, EN MENOR MEDIDA, DE OCASIÓN. ESTA ESTRATEGIA PARECÍA LÓGICA, DEBIDO LA RENTABILIDAD DE ESTAS OPERACIONES Y AL MONTANTE ECONÓMICO QUE GENERABA, YA QUE LA VENTA DE VEHÍCULOS SUPONE MÁS DEL 75% DE LA FACTURACIÓN DE UN CONCESIONARIO. BIEN ES CIERTO QUE, EN LOS ÚLTIMOS TIEMPOS, LA SITUACIÓN SE HA REVERTIDO, Y ESTA OPERACIÓN NO ES LA QUE MÁS APORTA A LA RENTABILIDAD, VIÉNDOSE SUPERADA POR EL ÁREA DE POSVENTA: RECAMBIOS Y SERVICIOS, PRINCIPALMENTE.

Aunque los concesionarios cerraron 2020 con una ligera rentabilidad positiva, ha sido un año muy complejo, en el que se han producido caídas de actividad en todas las áreas, con especial afectación para las ventas. A comienzos el año todo podía calificarse con normalidad, aconteciendo en marzo un escenario de cierre de la actividad casi total, seguido de meses de confinamiento. Bien es cierto que al final del año se reactivó la situación y se obtuvieron indicadores ciertamente positivos en lo relativo a rentabilidad, aunque todo ello bajo un contexto marcado por las ayudas y estímulos de los fabricantes hacia las redes de distribución.

Aunque los concesionarios cerraron 2020 con una ligera rentabilidad positiva, ha sido un año muy complejo, en el que se han producido caídas de actividad en todas las áreas, con especial afectación para las ventas. A comienzos el año todo podía calificarse con normalidad, aconteciendo en marzo un escenario de cierre de la actividad casi total, seguido de meses de confinamiento. Bien es cierto que al final del año se reactivó la situación y se obtuvieron indicadores ciertamente positivos en lo relativo a rentabilidad, aunque todo ello bajo un contexto marcado por las ayudas y estímulos de los fabricantes hacia las redes de distribución.

Volumen de matriculaciones (ventas VN / ventas VO)

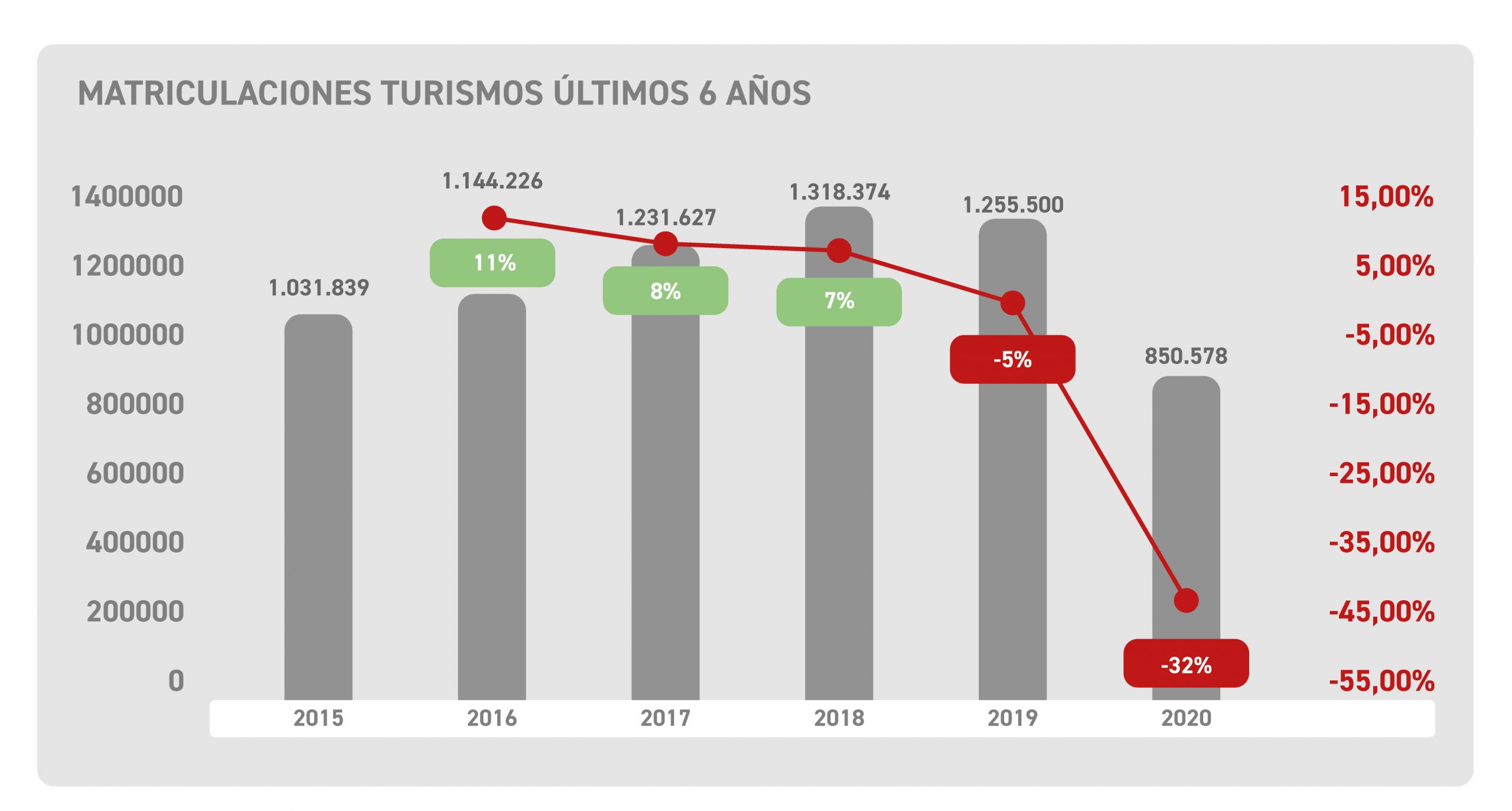

La venta de vehículos nuevos es el asunto más importante en cuanto a facturación para los concesionarios, debido al gran montante que supone; por ello, se antoja inevitable la comparativa con su competencia en cuanto a nuevas matriculaciones. Durante los últimos años (2018-2020), SEAT se ubica a la cabeza con 288.111 unidades facturadas, lo que supone el 7,87% de los vehículos matriculados en este periodo, seguido muy de cerca por Volkswagen con un 7,77%, y Peugeot y Renault, con un 7,47% y 7,43%, respectivamente.

Si se realiza una comparativa de matriculaciones de los últimos años, se aprecia un aumento, aunque la tendencia en los últimos años ya es progresivamente menor, hasta el año 2018, comenzando a caer en 2019, para llegar a 2020 con una importante caída cercana al 50%, debido a la pandemia.

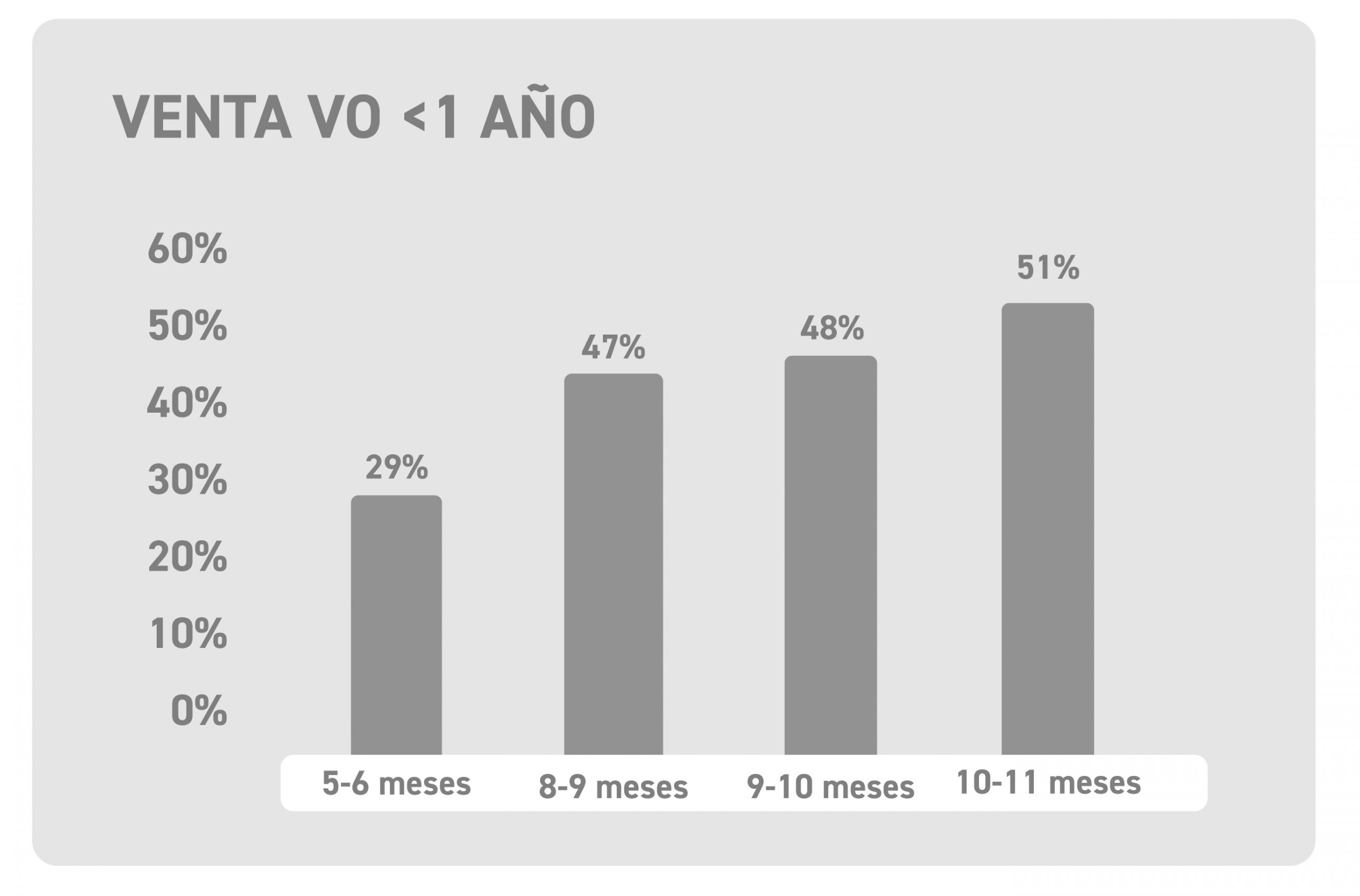

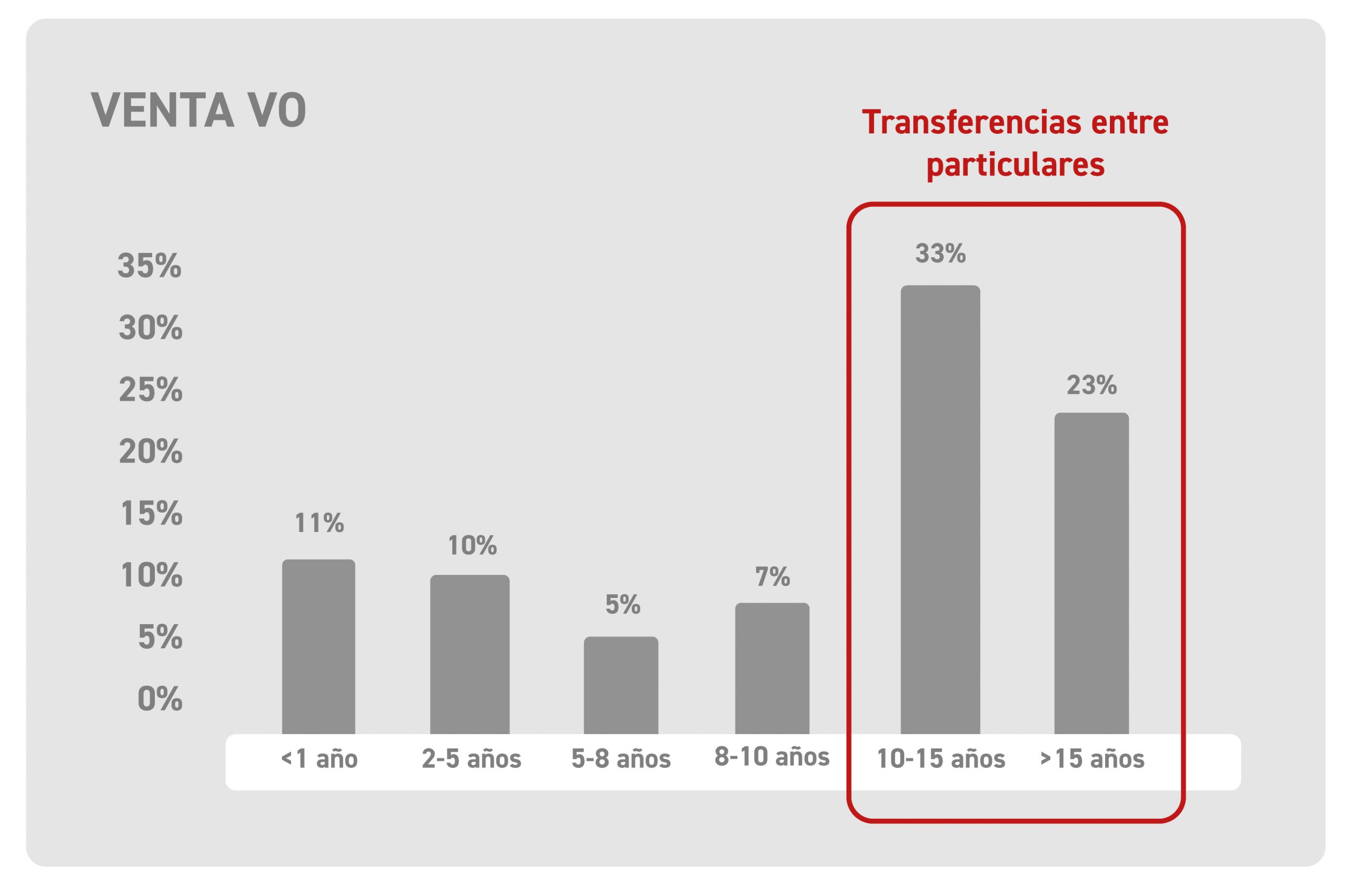

Centrándonos en el mercado de Vehículos de Ocasión (V.O.), para los concesionarios quizás es todavía un sector poco profesionalizado y por lo tanto, un negocio de difícil acceso. No existe una información contrastada, debido a las diferentes vías de este negocio, no todas profesionales. El mercado del V.O no ha recibido apenas las ayudas del Gobierno, ya que el Plan Renove solo incluye a vehículos con una vida inferior a 1 año (únicamente un 11,2% del total de V.O.). El año pasado, las ventas de turismos de ocasión subieron en todas las franjas de antigüedad.

Sin duda, estos datos indican que ha existido una fuerte liberación de stock en los concesios narios. Los modelos V.O. más vendidos en España en 2020 fueron el Renault Megane, el Volkswagen Golf y el Seat Ibiza, respectivamente.

Margen / rotación > Aportación a la facturación / aportación al resultado

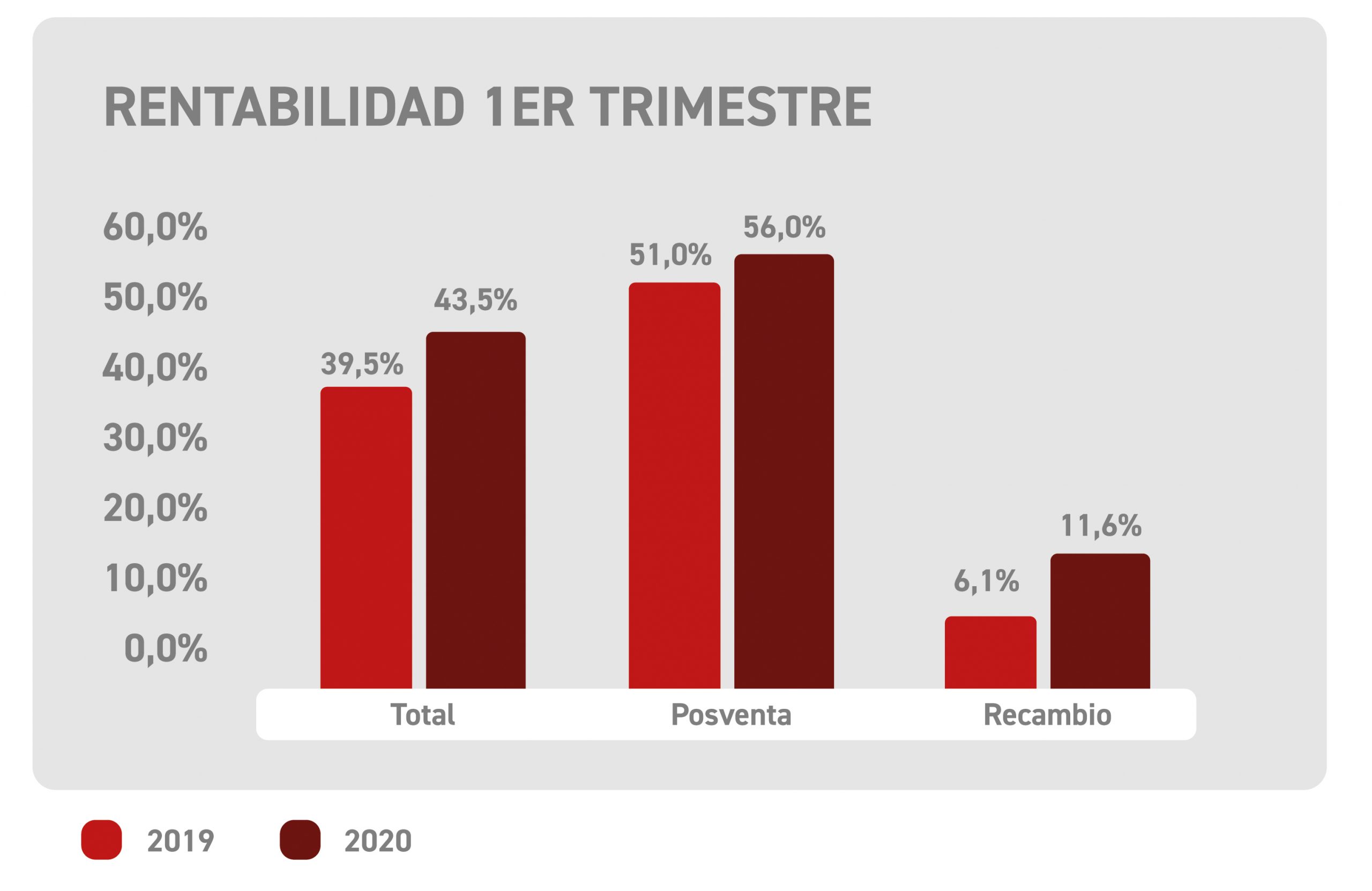

Aunque es cierto que ha sido un año áspero, los concesionarios españoles consiguieron cerrar 2020 con una rentabilidad positiva del 1,15%, pero nueve décimas peor que en 2019.

Esto, además, se ha visto apoyado con un descenso de los gastos generales cercano al 9,6%.

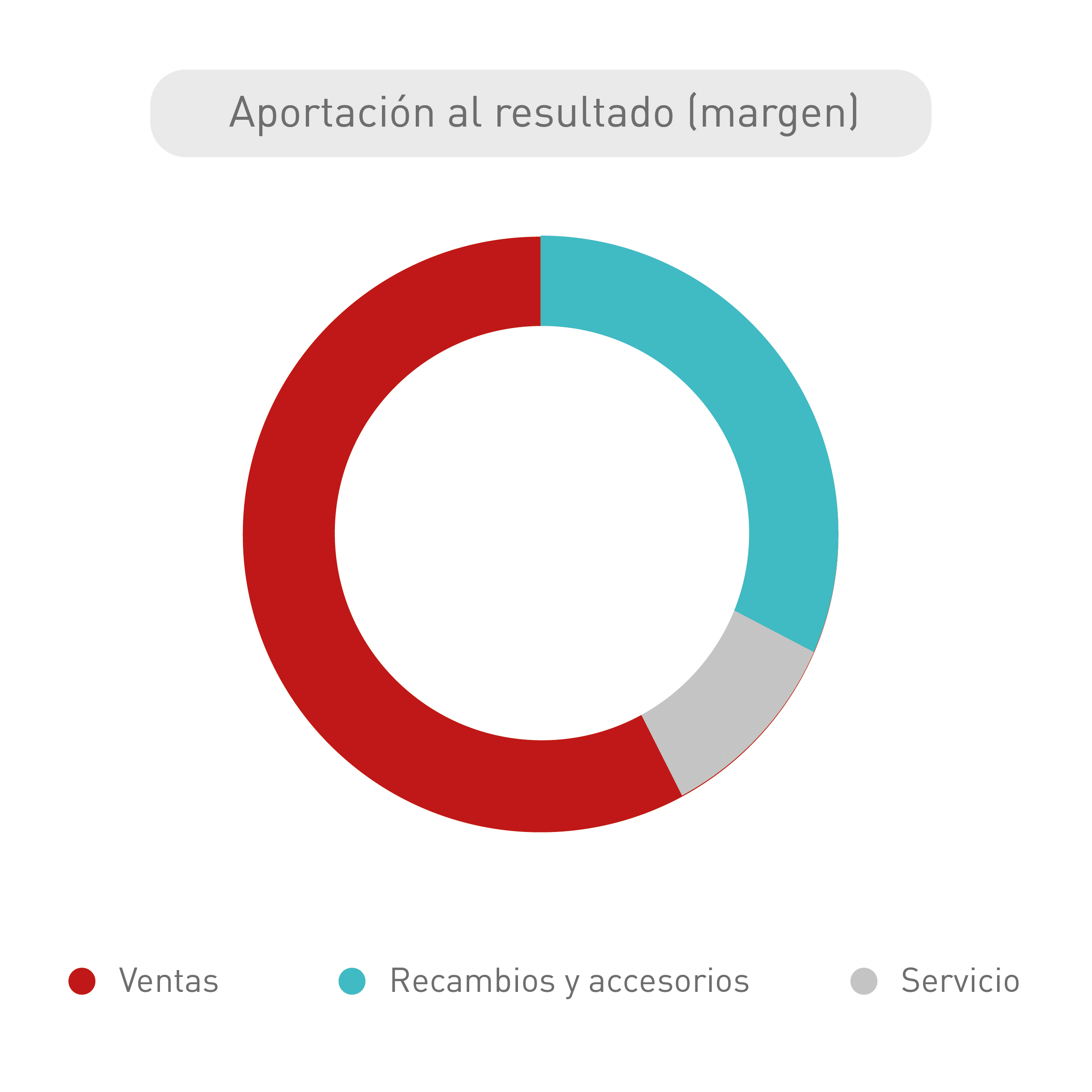

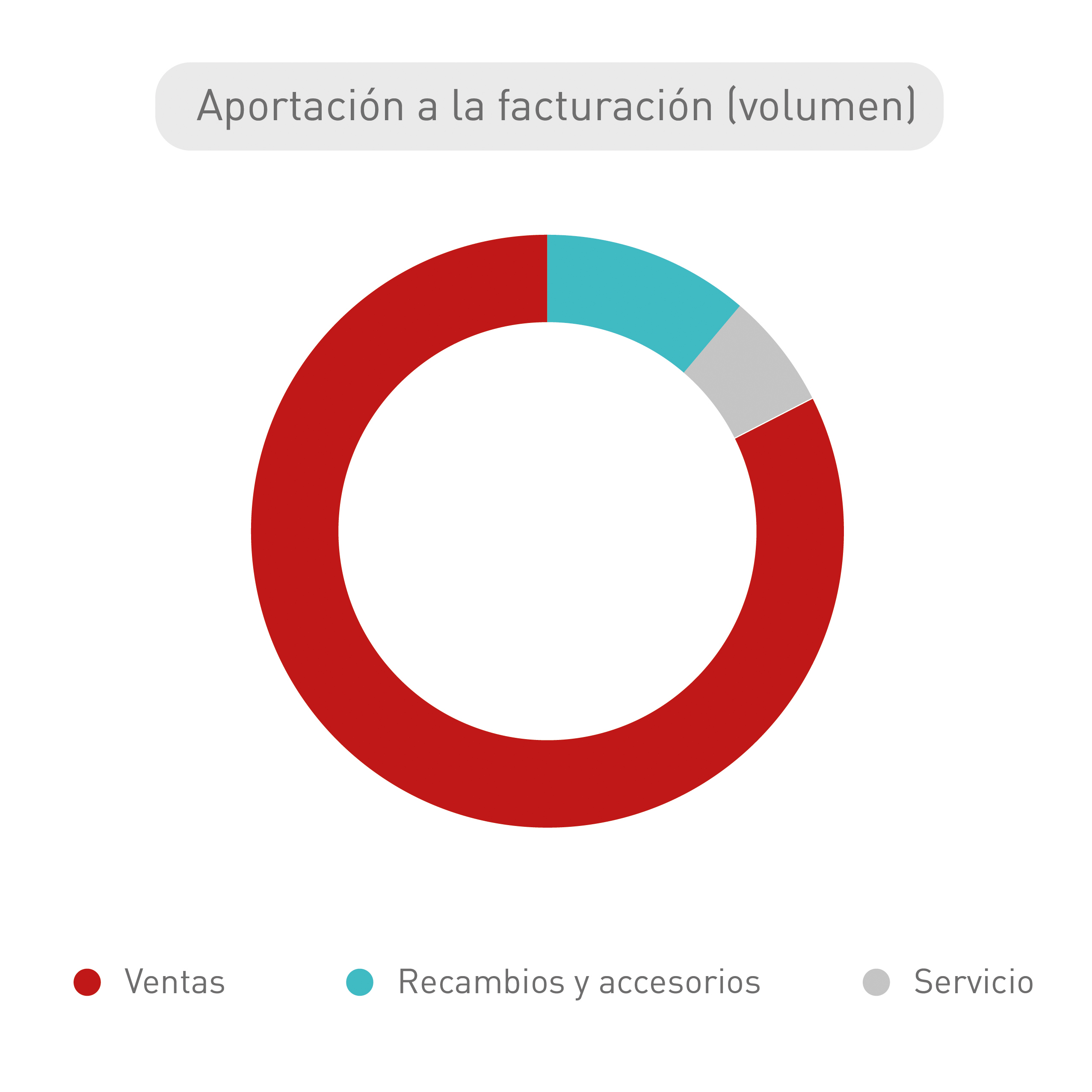

Dentro de las diversas áreas de actividad de un concesionario, la de ventas supone el 84,62% de la facturación, con un 54,92% respecto al resultado. El área de recambios supone el 10,04% de la facturación, aportando al resultado un 31,71%. Otros, como el área de taller, aportan el 5,34% a la facturación, contribuyendo con un 13,37% al resultado. El área de posventa suma un 45,08% de facturación con respecto a la rentabilidad, lo que supone un 9,84% menos que el área de ventas.

La rentabilidad del V.O., al igual que en el vehículo nuevo, depende de la rotación y del tiempo medio de venta; sí es acusada la influencia del kilometraje y del estado general, ya que depende mucho de los gastos de reacondicionamiento del vehículo que, en muchos de los casos, hacen que dicha operación sea considerada antieconómica.

El margen comercial sobre el que puede enmarcarse un concesionario al respecto de vehículos nuevos puede encontrarse entre el 3% y el 6%; si nos referimos al vehículo de ocasión podría alcanzar del 4% al 7%. En este último caso el kilometraje y la antigüedad no deberían ser conceptos muy influyentes en los márgenes, ya que el precio de venta está relacionado con el precio de compra. Es importante conocer que, en los canjes para la venta de V.N., la sobretasación en la compra del V.O. se imputa al margen de V.N.

No obstante, no se pueden entender estos márgenes sin unos parámetros del rendimiento de los stocks de rotaciones y del tiempo medio de venta para V.N.: de 8 a 10 rotaciones, equivalentes a 35 – 45 días naturales, con un stock superior a 180 días, inferior al 10%. En V.O. las cifras son: 10 a 12 rotaciones, equivalentes a 30 – 35 días naturales, con stock superior a 90 días por debajo del 30%.

Con el avance de las tecnologías de la información, se ha conseguido que el cliente aumente su conocimiento sobre el producto y la comparativa de los precios, permitiéndole conocer el margen de un coche y dirigirse a diferentes concesionarios consiguiendo sucesivas rebajas hasta que alguno de ellos llegue al precio mínimo.

Los descuentos que plantean los fabricantes afectan a la disminución del margen del concesionario.

Venta de atípicos(financiación, extensiónde garantía, seguros…)

Los concesionarios cada vez disponen de menores márgenes en venta o posventa, por lo que han buscado una nueva vía de negocio, cada vez más habitual. Se trata de los denominados “atípicos”, que consisten en la venta de productos relacionados con la compra de un coche como el seguro, la extensión de garantía, la financiación…

La financiación ha experimentado un gran cambio con las crisis económicas, ya que se ha restringido el flujo de capital, debido a que las financieras de las marcas descuentan directamente al usuario, la comisión que pagarían al punto de venta. A priori, puede parecer más barato comprar un coche financiado que pagándolo al contado, aunque esto supondrá un incremento de los intereses. Los datos aproximados de la financiación de un coche para el concesionario están en torno al 9%, lo que supone una comisión aproximadamente, el 7% sobre el capital financiado.

En muchos de los casos existen recompras pactadas con unas condiciones cuando finalizan los plazos de los productos financieros, dichas condiciones dependerán de la edad, los kilómetros y el estado general del vehículo. Este tipo de operaciones cada vez tienen mayor auge además de aportar una buena rentabilidad y facilitar la fidelización de los clientes a la marca.

Un producto ofertado y cada vez más demandado por la clientela son los paquetes de extensiones de garantía que amplían los plazos que ofrecen los fabricantes, en torno a 3-5 años y/o 100.000 – 150.000 km, siempre que se realicen las revisiones en el propio concesionario.

El concesionario también aporta valor al comprador, facilitándole la póliza del seguro, buscando lo que más se amolde a sus necesidades, en aras de ahorrar tiempo al cliente, gestionando toda la documentación sin tener que salir del propio concesionario. Esto, además, consigue que los precios sean más competitivos para el comprador debido a los acuerdos de los concesionarios con las principales compañías aseguradoras.

Por último, están los objetivos (trimestrales, semestrales o anuales) que fijan las marcas y que, de cumplirse, pueden aumentar los ingresos / rentabilidad del concesionario (rápeles de venta).

Existe también una comisión adicional por la calidad de las ventas, a través de los departamentos de fidelización de las marcas que, dependiendo del grado de satisfacción del cliente, pagan una comisión por cada venta o bien disminuyen o aumentan los rappeles de ventas totales en función de estos resultados. En algunos casos obligan al 100% de satisfacción: si la satisfacción baja al 90% sólo pagan el 90% del rápel del periodo.

Canales de venta offline / on line

De momento, en la mayoría de los mercados occidentales, y no es diferente en España, la compra por internet de coches nuevos está muy poco arraigada. Si bien es cierto que la venta de V.O., principalmente de calidad (inferior a 4 años), es totalmente diferente. Páginas web como Clicars, Coches.net, milanuncios… tienen un auge cada vez mayor en el mercado cada vez más demandado.

Los principales motivos que están impulsando la venta on line son la reducción de los costes de distribución y de logística, que suponen un ahorro de hasta un 30% en dichos costes, algo fundamental cuando cada vez existe mayor competencia y una oferta de renting cada vez más competitiva. Recopilar información a través de internet es la fuente más fiable para cualquier compra, y es por ello que, en torno al 40% de los que navegaron buscando un coche, aseguran que descubrieron un nuevo modelo que desconocían. La experiencia de compra digital irá conformando, con el tiempo, el perfil del comprador de automóviles y, a medida que la tecnología aplicada a las ventas se desarrolle, evolucionarán también la experiencia y metodología de compra, algo que valorarán los consumidores.

Pero esto no sólo ayudará a la venta, sino que se podrá monitorizar otra serie de indicadores que podrán ser analizados para mejorar el proceso.

La sensación actual de más de la mitad de los concesionarios es que la inversión en digitalización por parte de las marcas es insuficiente.

Automatriculaciones

Durante el año 2020 se realizaron un total de 100.000 automatriculaciones sobre un total de 850.000 vehículos vendidos, cifras inferiores comparándolas con las del año anterior, donde fueron 180.000 respecto al más de 1.200.000

vehículos matriculados. Lo que está claro es que, porcentualmente, las Automatriculaciones a lo largo de los últimos años se encuentran en torno al 12% del mercado, lo que nos da una idea de los objetivos marcados. Cabe recalcar, que tres de cada diez turismos matriculados mensualmente se matricularon en los dos últimos días hábiles del mes.

Solamente un 30% de los concesionarios consideran rentables las automatriculaciones, ya que se puede cuantificar una pérdida media del 15% sobre PVP de un vehículo nuevo aunque, por supuesto, esto dependerá del segmento, marca o modelo en cuestión.

Cada vez existe mayor presión por aumentar las ventas y, por tanto, matricular los vehículos nuevos, lo que anima a que se incremente el volumen de Automatriculaciones, punto de partida para la dificultad de obtener un margen de beneficio adecuado. Aunque buena parte de los vehículos automatriculados acaba vendiéndose como KM 0 en los siguientes meses, existe el problema de aumento del stock en los concesionarios y, como consecuencia, del incremento de los costes, reduciendo la rentabilidad.

Conclusiones

Resumiendo todo lo anterior, se pueden obtener una serie de reflexiones:

- No existe un gran margen de beneficios en la venta de un V.N., a pesar de que suponga la mayor parte de la facturación del concesionario.

- En términos generales se observa que los concesionarios con ventas en torno a las 500 unidades muestran un rendimiento por encima del 0,8%; bajando de esta cifra, el concesionario podría sufrir problemas.

- Un concesionario con 1.000 ventas suele obtener un rendimiento sobre el 2%. Son los considerados grandes concesionarios, cada vez más habituales con el fin de buscar la economía de escala en los departamentos.

- La escasa rentabilidad de ventas de V.N. se puede ver ciertamente compensada con la venta, creciente, de los atípicos: financiación, seguro, extensión de garantía o mantenimiento…

- Se observa mayor rentabilidad con la venta de VO; por ello, los concesionarios ponen su foco en estas operaciones.

- Cada vez es más común la realización de automatriculaciones en los últimos días del mes, trimestre o año, según los objetivos fijados por el fabricante. La entrada en vigor de la última normativa de emisiones (WLTP) mucho más restrictiva, ha fomentado estas operaciones. No solamente se intenta llegar a los rápeles fijados, sino también cumplir con lo marcado por la nueva normativa de emisiones WLTP / vehículo vendido.

Para saber más:

- FACONAUTO (Patronal de Asociaciones de Concesionarios Oficiales de las Marcas automovilísticas y de maquinaria agrícola) https://www.faconauto.com/

- GANVAM (Asociación Nacional de Vendedores de Vehículos a Motor, Reparación y Recambios) https://www.ganvam.es/

- GiPA (Automotive Aftermarket