")

, alcanza la categoría Oro en la certificación de talleres TQ de CESVIMAP")

DICEN QUE QUIEN TIENE LA INFORMACIÓN TIENE EL PODER… EN EL ÁMBITO EMPRESARIAL, LA CONTABILIDAD ES EL INSTRUMENTO QUE NOS PROPORCIONA LA INFORMACIÓN NECESARIA PARA CONOCER EL ESTADO DEL NEGOCIO Y PODER ADOPTAR DECISIONES.

Por Sara Hernández Hernández

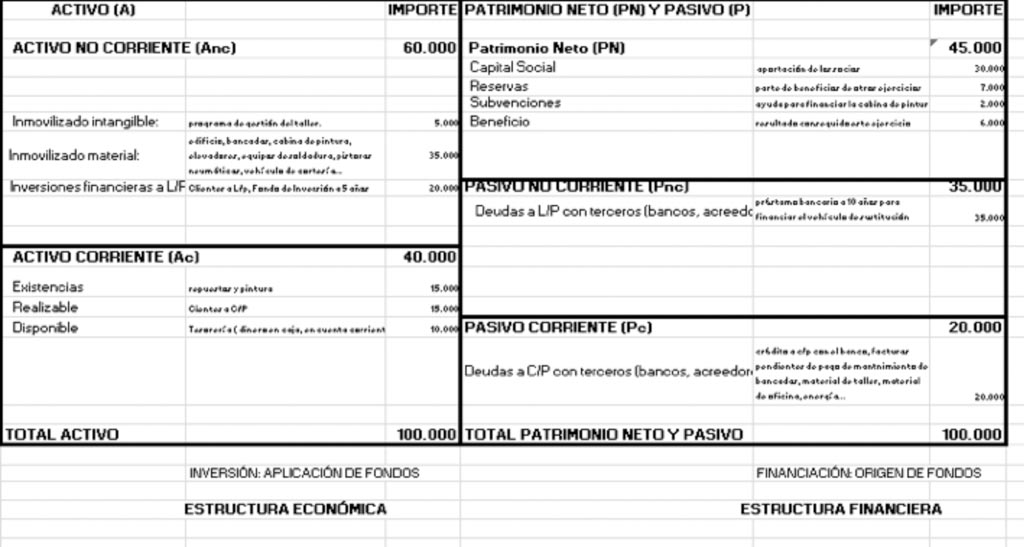

Entre todos los informes que nos reporta la contabilidad, el balance es el documento contable que refleja la situación económica y financiera de la empresa en un momento determinado a través de las masas patrimoniales que lo componen: activo, pasivo y patrimonio neto.

Tomemos como modelo de negocio un taller de chapa y pintura, con el balance que muestra el gráfico.

Lecturas del balance

La distribución del balance tiene dos lecturas:

- De izquierda a derecha: HORIZONTAL

En la columna izquierda se presenta el Activo: todo lo que la empresa posee (bienes y derechos) o estructura económica.

En la columna derecha se muestran las obligaciones de la empresa: cómo se ha financiado ese Activo y cuál es el origen de los fondos para aplicarlos en el Activo o parte económica. El balance es el documento contable que refleja la situación económica y financiera de la empresa.

Pueden ser los denominados Fondos Propios (FP) o Patrimonio Neto (PN) y/o recursos ajenos o Pasivo (P). Ambos constituyen la financiación y configuran la estructura financiera del taller.

- De arriba abajo: VERTICAL

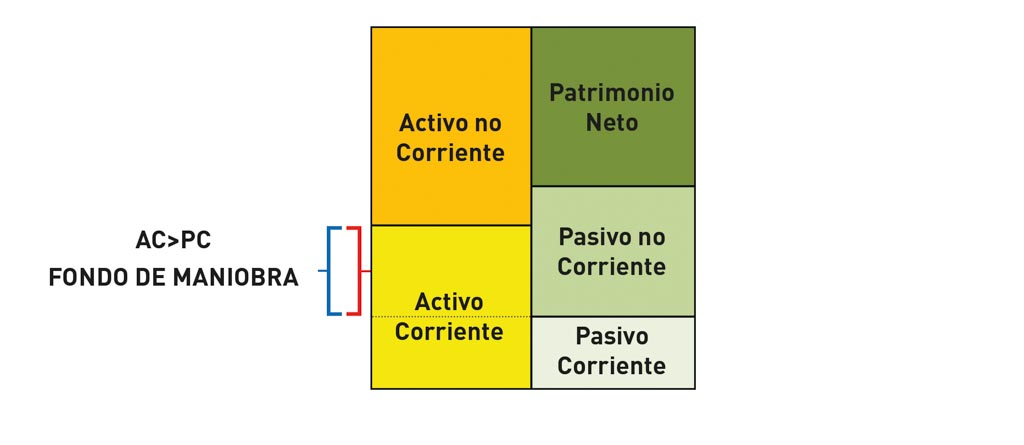

En función de su liquidez, o capacidad para convertirse en dinero efectivo, el Activo se divide en dos, de menos a más líquido:

- Activo No Corriente (Anc): son inversiones permanentes, destinadas a permanecer en la empresa por más de un año, largo plazo (l/p).

- Activo Corriente (Ac): lo forman aquellos elementos destinados a permanecer en la empresa por un periodo inferior a un año, corto plazo (c/p).

El PN y Pasivo se muestran en función de la menor a mayor exigibilidad (plazo para saldar la deuda):

- Patrimonio Neto: son recursos propios, por tanto no exigibles.

- Pasivo No Corriente (Pnc): son aquellas deudas que debemos acometer en un período superior a un año.

El conjunto PN + Pnc constituye los recursos permanentes de la empresa.

- Pasivo Corriente: lo forman las deudas que habremos de saldar en un periodo inferior a un año.

El balance siempre debe estar cuadrado, para que cumpla la siguiente fórmula A=PN+P

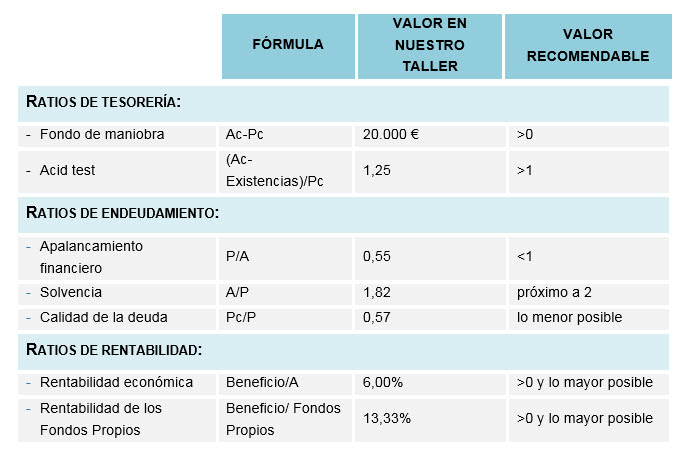

Liquidez, endeudamiento y rentabilidad

Nuestro objetivo como gerentes de taller es averiguar si los elementos que componen nuestro balance reflejan una situación de equilibrio económico-financiero. ¿Podremos asumir las obligaciones contraídas con los recursos de que disponemos? Para ello, habremos de comparar las partidas que se muestran en el balance, de forma que extraigamos conclusiones en relación a tres conceptos: liquidez, endeudamiento y rentabilidad. Son los conceptos que definen la situación de equilibrio de nuestro negocio. Liquidez, endeudamiento y rentabilidad definen la situación de equilibrio de nuestro negocio.

- Liquidez: capacidad de disponer de efectivo para hacer frente a las deudas contraídas.

En nuestro taller, el Ac es mayor que el Pc, es decir, con los recursos que tiene la empresa para convertir en efectivo en menos de un año (Ac) puede acometer las deudas que se saldarán en menos de un año (Pc). Si, además, sólo consideramos los clientes y la tesorería, esta parte del Ac sigue siendo superior al Pc, lo cual es un buen indicador de liquidez en nuestro negocio; hemos excluido las existencias, ya que los recambios y la pintura del taller tienen que ser cobrados en las facturas de reparación emitidas a nuestros clientes para convertirse en dinero.

Una gran liquidez por exceso de tesorería puede generar un coste de oportunidad a la empresa por existir recursos ociosos. Es decir: tenemos dinero disponible que no ofrece rendimiento; bien podría haberse empleado en sustituir algunos equipos (elevadores, equipos de soldadura, herramientas…) obsoletos y que no reporten la utilidad esperada.

- Endeudamiento: obligaciones de pago que la empresa tiene contraídas con terceros y capacidad para hacerles frente.

Nuestro negocio ha financiado parte de sus activos utilizando deuda externa, pero también ha recurrido en buena medida a los recursos propios; por ello, la estructura financiera es equilibrada.

Sin deuda estaríamos en una situación financiera óptima: no asumimos obligaciones con terceros pues los fondos propios han bastado para cubrir la inversión. Sin embargo, no recurrir a recursos externos limitaría la capacidad de crecimiento del negocio.

También observamos que el Pnc es mayor que el Pc, mayor endeudamiento a l/p, contamos con más tiempo para acometer las obligaciones contraídas; es decir, podemos hablar de una buena calidad de nuestra deuda.

- Rentabilidad: capacidad de una empresa para generar beneficio.

Cuanto mayor sea nuestra capacidad para generar beneficio, más rentables seremos.

El taller ha logrado beneficios, se refleja dentro del PN. El beneficio conseguido lo relacionamos con nuestro Activo para cuantificar la rentabilidad económica de nuestro negocio; si lo relacionáramos con los fondos propios estaríamos midiendo la rentabilidad de los fondos aportados.

Podemos concluir que nuestro taller muestra un balance cuya estructura es equilibrada; se encuentra en una situación de buena salud económica-financiera, pues con los recursos que dispone es capaz de asumir las deudas contraídas, cuenta con liquidez, una cantidad y calidad de deuda razonable y, además, genera beneficios, por lo que es rentable.

Este estudio nos ha servido para evaluar la situación económica-financiera de nuestro negocio. Es una radiografía de la empresa en un momento concreto. Pero si quisiéramos comparar la evolución a través del tiempo haríamos un análisis de tendencia para valorar la posible proyección económica-financiera del negocio y así definir nuestro plan estratégico.

Ratios más representativos:

Liquidez de la empresa:

Para Saber Más…

Para Saber Más…

Para saber más

[st_icon name=’envelope’ size=’icon-1′ color=’#faf5f5′ type=’circle’ background=’#fa0505′ border_color=» align=’ss-none’ icon_spin=’no’]Área de Administración

[icon type=»vector» icon=»momizat-icon-book» size=»16″ hover_animation=»border_increase» ]“Análisis de los estados económicos financieros. José Ignacio Llorente Olier. Ed. CEF. 2010 [st_icon name=’globe’ size=’icon-1′ color=’#fcf7f7′ type=’circle’ background=’#fa0a0a’ border_color=» align=’ss-none’ icon_spin=’no’]“Área de pymes”: areadepymes.es [st_icon name=’globe’ size=’icon-1′ color=’#fcf7f7′ type=’circle’ background=’#fa0a0a’ border_color=» align=’ss-none’ icon_spin=’no’]CESVITECA,biblioteca on line de CESVIMAP www.cesvimap.es [st_icon name=’twitter’ size=’icon-1′ color=’#fcf7f7′ type=’circle’ background=’#fa0a0a’ border_color=» align=’ss-none’ icon_spin=’no’]@revistacesvimap