")

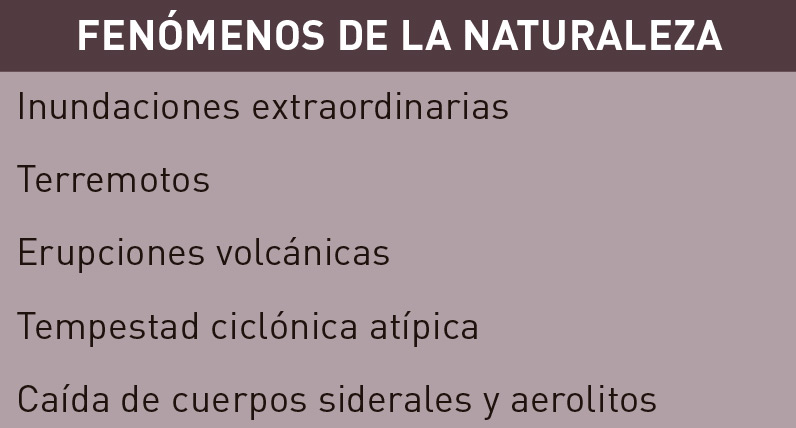

LA VALORACIÓN E INDEMNIZACIÓN DE DAÑOS INCLUYE SINIESTROS PRODUCIDOS EN CIRCUNSTANCIAS QUE PODÍAMOS DENOMINAR EXTRAORDINARIAS; UNA DE ELLAS ES LA PROVOCADA POR FENÓMENOS DE LA NATURALEZA, DONDE LOS DAÑOS CAUSADOS -PERSONALES Y MATERIALES- PUEDEN SER DE ELEVADA CUANTÍA ECONÓMICA. DE ELLOS SE HARÁ CARGO, EN LA MAYORÍA DE LOS CASOS, EL CONSORCIO DE COMPENSACIÓN DE SEGUROS Y NO LA COMPAÑÍA ASEGURADORA

En el sistema de seguros español se definen perfectamente los riesgos catastróficos y, entre ellos, los derivados de los fenómenos de la naturaleza.

En el sistema de seguros español se definen perfectamente los riesgos catastróficos y, entre ellos, los derivados de los fenómenos de la naturaleza.

Fenómenos naturales

Un caso particular de fenómeno natural es el que proviene de los atmosféricos. Se tienen en consideración las pérdidas susceptibles de ser generadas por ellos, sin depender de que afecten a un número elevado de asegurados o a una extensión territorial muy amplia, ni de que los daños ocasionados sean muy cuantiosos como para calificar el suceso de “catástrofe”.

El riesgo que más daños produce en España es el de inundación: a efectos de cobertura, se entiende por tal el “anegamiento del terreno producido por lluvias o deshielo, por aguas procedentes de lagos con salida natural, de rías o ríos, o de cursos naturales de agua en superficie cuando se desborden de sus cauces normales”. Se incluye el embate de mar en la costa, aunque no haya anegamiento. Sin embargo, no quedan comprendidos bajo este concepto de inundación:

- La lluvia caída directamente sobre el riesgo asegurado.

- La recogida de agua por su cubierta o azotea, su red de desagüe o sus patios.

- La inundación por rotura de presas, canales, alcantarillas, colectores y otros cauces subterráneos artificiales, (salvo que la rotura se haya producido como consecuencia directa de evento extraordinario cubierto por el Consorcio).

Es importante conocer el condicionado de la póliza de automóviles; si no está recogida dicha cobertura, la compañía de seguros no se hará cargo de los daños provocados por los fenómenos de la naturaleza descritos. Para la indemnización, se deberá recurrir al Consorcio de Compensación de Seguros.

Función del Consorcio de Compensación de Seguros

El Consorcio satisface las indemnizaciones derivadas de siniestros extraordinarios a los asegurados que, habiendo pagado los correspondientes recargos en su favor, no tengan amparado el riesgo extraordinario de la póliza de seguro contratada con una compañía del mercado, o cuando la entidad aseguradora no pudiera hacer frente a sus obligaciones indemnizatorias por encontrarse en quiebra, suspensión de pagos o proceso de liquidación.El riesgo que más daños produce en España es el de inundación El Consorcio indemniza, en régimen de compensación, los acontecimientos extraordinarios ocurridos en España. Si se producen fuera de España, compensará los daños personales, siempre que el tomador del seguro tenga su residencia en España. Cuando el hecho afecte sólo a un asegurado no se requiere una declaración oficial de “catástrofe” o de “zona catastrófica.

Cobertura del Consorcio

El Consorcio cubrirá los riesgos extraordinarios, siempre que se tenga contratado un seguro de coche con recargo del Consorcio. Evidentemente, es necesario que el seguro esté en vigor y al corriente de pago. El recargo del Consorcio sólo se paga cuando se contrata un seguro de daños propios o de terceros ampliado con alguna cobertura optativa, como robo, incendio y/o lunas. Si se ha contratado un seguro a terceros básico, sin ninguna cobertura opcional, no se paga el recargo del Consorcio y, por tanto, no se está cubierto en este tipo de siniestros.

Actuación en caso de daños provocados por fenómenos naturales

La valoración de los daños se realizará siempre por parte de los peritos que designe el Consorcio de Compensación, tras comunicar el siniestro mediante los medios previstos por esta institución. La decisión final sobre la reparación, reposición o indemnización del bien se efectuará partiendo de que la cobertura de estos riesgos debe amparar los mismos bienes o personas, y por la misma cantidad asegurada establecida para los riesgos previstos en la póliza de seguro ordinario. De cualquier modo, la indemnización a efectuar por el Consorcio comprenderá los gastos de reparación o reposición en automóviles. El importe a indemnizar corresponderá al valor de mercado en el momento anterior al siniestro, si la reparación no fuera posible, por motivos técnicos, o por resultar inviable económicamente. También se tendrán en cuenta el valor de nuevo, seguro a primer riesgo o con límite de indemnización, etc., en los casos contemplados en la póliza.

El cometido del consorcio es satisfacer las indemnizaciones derivadas de siniestros extraordinarios

El Consorcio de Compensación aplicará la regla proporcional en caso de infraseguro; si bien, se tendrán en cuenta todos los capitales fijados para los bienes siniestrados, aunque lo estuvieran en distintas pólizas de las que deben llevar recargo del Consorcio.

En la indemnización se incluyen también los gastos de desembarre, extracción de lodos, demolición, desescombro y transporte a vertedero o planta de residuos autorizados, con el límite conjunto del 4% de la suma asegurada. De estos gastos indemnizables se excluyen:

- Limpieza y desembarre de cauces públicos, canales, vasos de embalses o cunetas.

- Honorarios de los peritos designados por el asegurado.

- Dragados de fondos marinos.

- Obras de drenaje de infraestructuras.

En los seguros de personas no se efectuará deducción alguna por franquicia, mientras que en el seguro de daños en las cosas, tratándose de daños directos, la franquicia a cargo del asegurado será de un 7% de la cuantía de los daños indemnizables. No obstante, esta franquicia no será de aplicación a los daños que afecten a vehículos asegurados por póliza de seguro de automóviles, a viviendaso a comunidades de propietarios de viviendas.

La franquicia se aplicará en cada siniestro y por cada situación de riesgo de los bienes objeto de cobertura. La cobertura de riesgos extraordinarios definida por la Ley tiene la consideración de protección obligatoria mínima, por lo que, si estos riesgos son cubiertos por una entidad aseguradora, se puede aplicar una franquicia menor, o ninguna. Pero si, por no asumirse en la póliza privada, es el Consorcio quien se encarga de la cobertura, tales franquicias serán aplicadas siempre.

En definitiva, los daños por fenómenos atmosféricos se engloban dentro de los provocados por fenómenos de la naturaleza. Quedan, por regla general, excluidos de las coberturas de daños de los condicionados de las pólizas de seguros, a menos que la póliza recoja el pago al Consorcio de Compensación de Seguros; entonces los daños quedarán cubiertos por esta entidad.