")

, alcanza la categoría Oro en la certificación de talleres TQ de CESVIMAP")

- En 2021 se matricularán 1.160.000 vehículos, casi un 15% más que en 2020. En 2022 se superarán los 1,3 millones de placas y 2023 el mercado avanzará otro 9,6% (1.473.000) para consolidarse en 2024 (1.516.000 unidades).

- El 31% de las firmas españolas mantienen las expectativas de crecimiento de sus flotas en el presente y el próximo ejercicio (el 26% en 2020).

- Preocupación por una movilidad más sostenible: el 67% de las compañías han tomado medidas para reducir las emisiones de sus flotas (en 2019 era el 43%) y el 79% prevé implementar la electrificación en los próximos tres años.

- El 59% de las compañías ve la movilidad de todos sus empleados como un factor estratégico de la empresa y el 66% ha implementado planes de movilidad.

- El coche privado es el principal medio de transporte utilizado por los empleados para acudir al puesto de trabajo (61%), opción que ha crecido a causa de la crisis sanitaria por delante del transporte público (16%), coche compartido (7%), vehículos de dos ruedas (6%), ride sharing (6%) y bici eléctrica (2%).

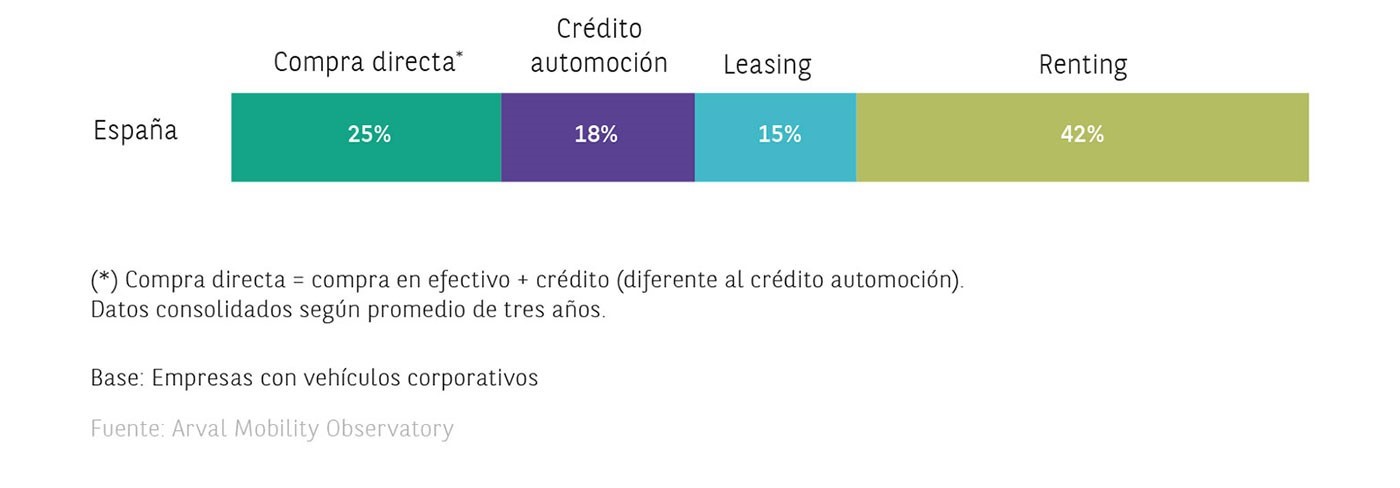

- El renting aumenta su ventaja como la opción de financiación preferida por las empresas españolas (42%) para la adquisición de vehículos corporativos, por delante de la compra directa (25%) y con una gran ventaja sobre el crédito automoción (18%) y el leasing (15%).

Las previsiones de movilidad y automocion para los próximos años, según la 13ª edición del ‘Arval Mobility Observatory’ son positivas. El barómetro se ha realizado entrevistando a 5.600 gerentes de flota de 20 países.

Tras el impacto inicial de la pandemia, se transmite un optimismo en la recuperación de las flotas, mayor en España que en Europa. También refleja la creciente preocupación de las empresas por la huella de carbono, las medidas que se están tomando y las futuras para reducir el impacto ambiental de sus flotas.

a) Previsión de crecimiento

Se mantienen las expectativas de crecimiento de las flotas en nuestro país en los próximos años. El 31% de las compañías prevé crecer este año.

b) Sostenibilidad

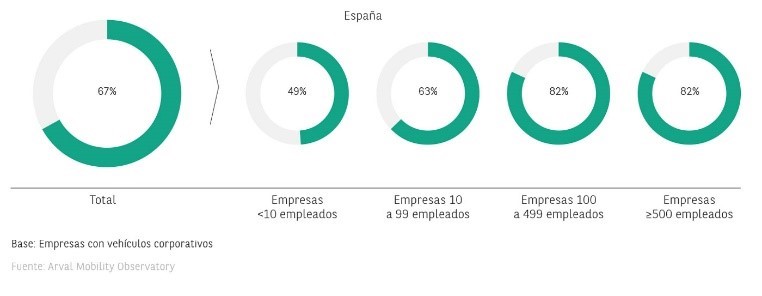

El 67% de las compañías españolas han tomado medidas para reducir las emisiones de sus flotas (43% en 2019), las empresas de gran tamaño a la cabeza, el 82% de las que superan el centenar de trabajadores han implementado actuaciones en este sentido, y la mitrad de las pymes también. Reducir las emisiones de CO2 es la principal medida adoptada por las flotas españolas (80%), también la dispersión de Nox (35%) y de partículas finas (31%).

c) Electrificación

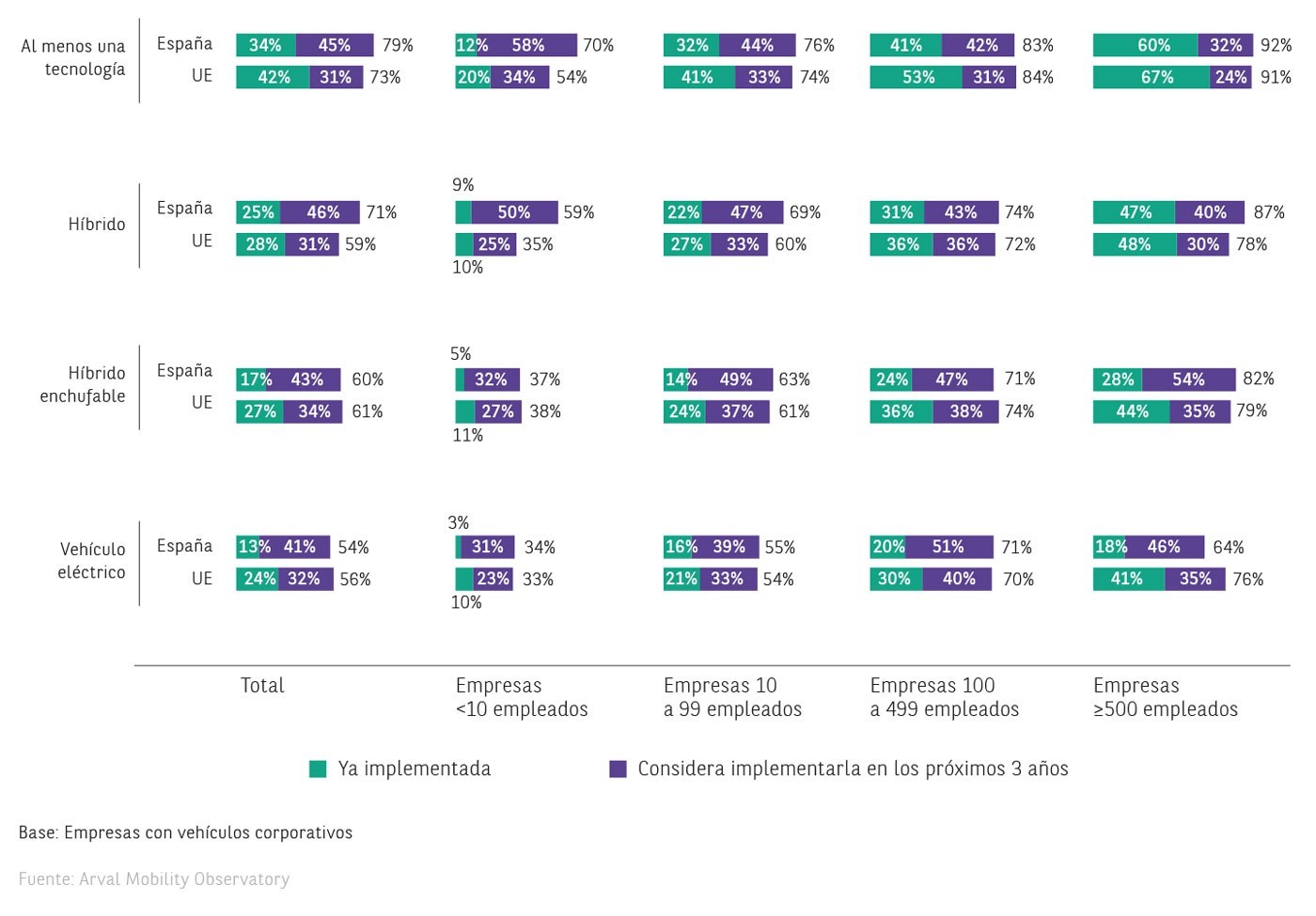

El 79% de las empresas prevé implementar al menos una tecnología electrificada en los próximos tres años. La opción que más convence es el vehículo híbrido (71%, 12% más que la media de la UE); la elección de híbridos enchufables alcanzará el 60%. El 54% de las compañías prevé introducir unidades eléctricas.

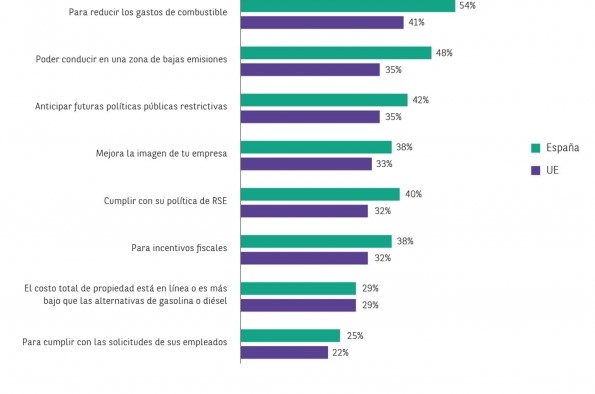

Las razones que esgrimen es reducir el gasto de combustible (54%), generar menos emisiones (53%), conducir en zonas restringidas al tráfico en las ciudades (48%) o anticiparse a futuras normativas (42%), cumplir con las políticas de RSC (40%), mejorar la propia imagen (38%) y optar a incentivos fiscales (38%).

El 42% de las firmas españolas cuenta con puntos de carga para sus vehículos enchufables. Pero: se quejan de pocos puntos de recarga públicos (58%), del mayor precio de estos vehículos (54%) y de la imposibilidad de que los empleados recarguen en sus domicilios (41%). Sólo el 17% descarta utilizar este tipo de vehículos.

d) La movilidad como factor estratégico

El 66% de las empresas tienen implementados planes de movilidad, el 78% en las grandes. De todas ellas, el 80% ya contaba con un plan, y el 20% restante lo ha implementado con el Covid.

Los planes de movilidad se hacen para que los coches de empresa sean más sostenibles y ofrecer soluciones de trabajo flexible, facilitar el trabajo desde casa y compartir vehículos.

e) Tendencias de financiación

El renting aumenta su preferencia en las empresas españolas (42%) para la adquisición de vehículos corporativos, por delante de la compra directa (25%) y con una gran ventaja sobre el crédito automoción (18%) y el leasing (15%), que cedieron cuota en comparación con el ejercicio anterior.

f) Gestión de movilidad

El coche privado es el principal medio de transporte para acudir al puesto de trabajo (61%), por delante del transporte público (16%), del coche compartido (7%), de los vehículos de dos ruedas (6%), del ride sharing (6%) y la bici eléctrica (2%). Patinetes, bicicletas y micromovilidad ganan adeptos poco a poco.

Coche conectado y servicios asociados

España sigue liderando la conexión de los vehículos de flota en un 32% (frente al 29% europeo). La usan el 85% de las empresas de más de 500 empleados. Localizar los vehículos y mejorar la eficiencia operativa son las principales razones.

Previsiones de mercado

La recuperación del mercado automovilístico español no se consolidará hasta 2022, siempre que la economía se reactive antes de la segunda mitad de 2021. Las previsiones apuntan a que este año se matricularán cerca de 1.160.000 vehículos, casi un 15% más que en 2020 (471.138 de empresa, 530.783 de particulares y 156.859 de rent a car).

En 2022 se superarán los 1,3 millones de placas. En 2023 el mercado avanzaría otro 9,6% (1.473.000) para consolidarse en 2024 (1.516.000 unidades).

Los todoterrenos más económicos volverán a ser los modelos más demandados en 2021, (se espera que se matriculen 300.000 unidades, por delante de utilitarios o modelos de mediano tamaño.

En el renting, los todoterrenos más económicos también serán los más requeridos, un 19% más. Destaca el ascenso del 12,7% de los modelos de lujo.

Análisis de mercado 2020

El mercado del automóvil fue, junto con la industria hotelera y la turística, el gran damnificado por la pandemia en 2020, 10 meses en negativo. Junto con el reto de las nuevas exigencias medioambientales (WLTP y WLTP, y norma de Emisiones de Combustible medias Corporativas), lastraron al sector, que vio como el estado de alarma llegó a paralizar toda la cadena de valor (fábricas, concesionarios, talleres y proveedores).