")

, alcanza la categoría Oro en la certificación de talleres TQ de CESVIMAP")

La Comisión Europea ha publicado recientemente el nuevo Reglamento 2022/720 de Exención por Categorías para Acuerdos Verticales. Sustituye al Reglamento UE 330/2010, y regula los acuerdos verticales de compra o venta de bienes o servicios. Tiene en cuenta la estructura de mercado del proveedor y comprador. Busca mejorar la eficiencia económica de la cadena de distribución, pero evitando posibles efectos contrarios a la competencia.

La evolución que está experimentando el sector de la automoción abarca todos sus aspectos. Se ha visto acelerada aun más por la propia transformación en los hábitos de los consumidores, y por la legislación europea que adelanta la prohibición de venta de coches de combustión interna para 2035.

Esto impacta en todo el sector, desde la fabricación a la distribución:

- Los fabricantes están haciendo importantes inversiones para la transformación al vehículo eléctrico, inversiones que tienen que financiar y rentabilizar. En fabricación se tiende a la homogeneidad de productos. Se comparten propulsión y plataforma, no ya entre las marcas de un mismo grupo, sino entre diferentes grupos. En distribución, urge buscar eficiencias y reducir costes a lo largo de toda la cadena.

- El vehículo eléctrico cada vez es menos difícil de producir, y tiene más software. Los fabricantes quieren controlar directamente la información sobre el cliente, como barrera también a la posible entrada en el sector de empresas de base tecnológica.

- Entre los consumidores aumenta la demanda de una experiencia de compra más conveniente, omnicanal, mezclando la relación online-offline. El proceso de compra ha de ser más simple y eficiente, con precios transparentes y únicos, tanto en el canal online como offline. Aunque todavía el 92% de los consumidores considera esencial el contacto personal en el concesionario.

- Los concesionarios acumulan dos años con exiguas ventas anuales… Es un mercado que no termina de recuperar los volúmenes anteriores a la pandemia.

Aprovechando este cambio legislativo sobre la cadena de distribución, diferentes consorcios y grupos han ido presentando, desde 2021, los nuevos contratos de distribución a sus redes de concesionarios. El principal cambio radica en que pueden pasar de ser una concesión a una agencia.

Modelos de distribución

El modelo se ha replanteado con la aparición de nuevos jugadores que operan bajo modelos de agencia o venta directa. Lo hacen en mercados específicos (Tesla, Geely, Polestar), y buscan ofrecer a sus clientes experiencias comparables al sector de consumo (B2C).

Pueden darse tres opciones:

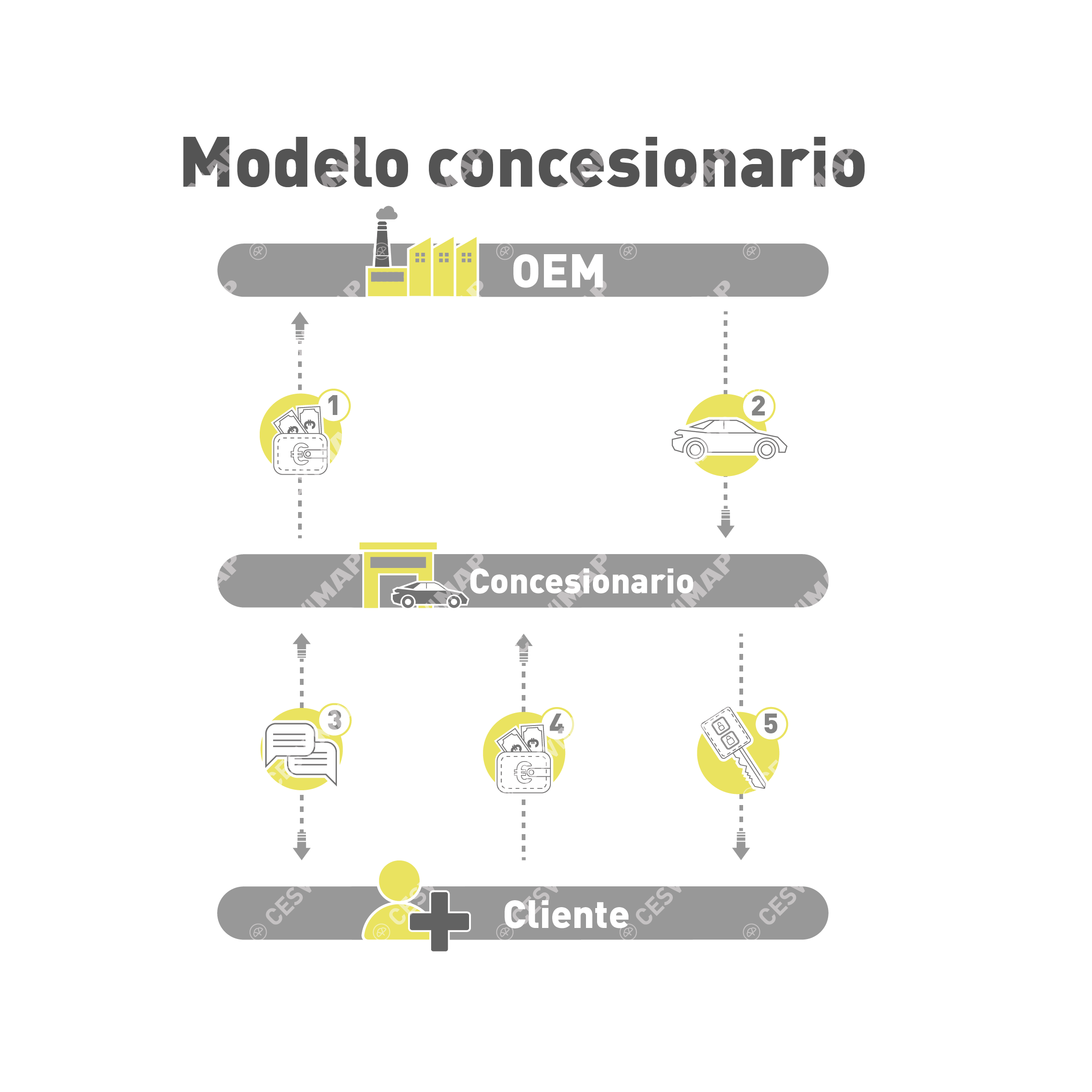

Modelo concesionario

Fabricantes y concesionarios son independientes. Los fabricantes venden sus productos a los concesionarios, y estos, a través de sus propias tiendas, directamente a los clientes. Los fabricantes obtienen más liquidez en términos de cash Flow -disfrutan del dinero antes de que el automóvil sea vendido al cliente final-. Les permite distribuir los productos de forma rápida y a bajo coste a través de la red.

Pero la presencia de intermediarios aumenta los costes de transacción, y pueden perder hasta cierto punto el control sobre el precio minorista. Bajo este modelo el fabricante, generalmente, no interactúa directamente con los clientes finales, les resulta más difícil, pues, brindar una experiencia de usuario satisfactoria. También pueden afectar a su imagen de marca posibles irregularidades de los distribuidores.

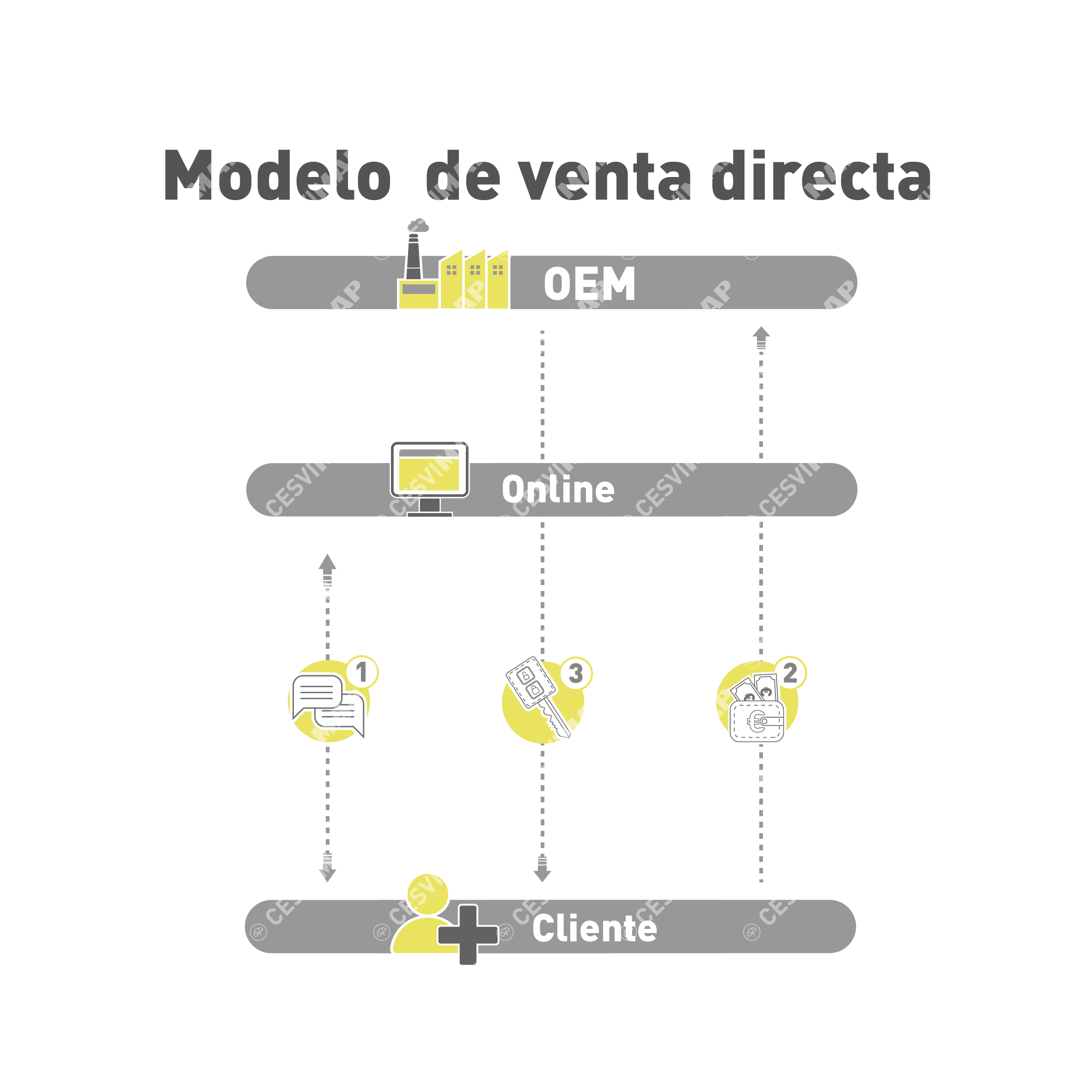

Modelo de venta directa

El fabricante vende directamente al cliente final. Utiliza plataformas online o tiendas propias de experiencia offline. Se acercan más al concepto de centro de experiencia cliente, que a una tienda. Interactúan directamente con el cliente, con control sobre el precio de venta final.

Pero tienen que prestar especial atención a la posventa, parte esencial de la cadena de valor, e importante activo del sector. Todavía es un modelo poco habitual en la industria del automóvil.

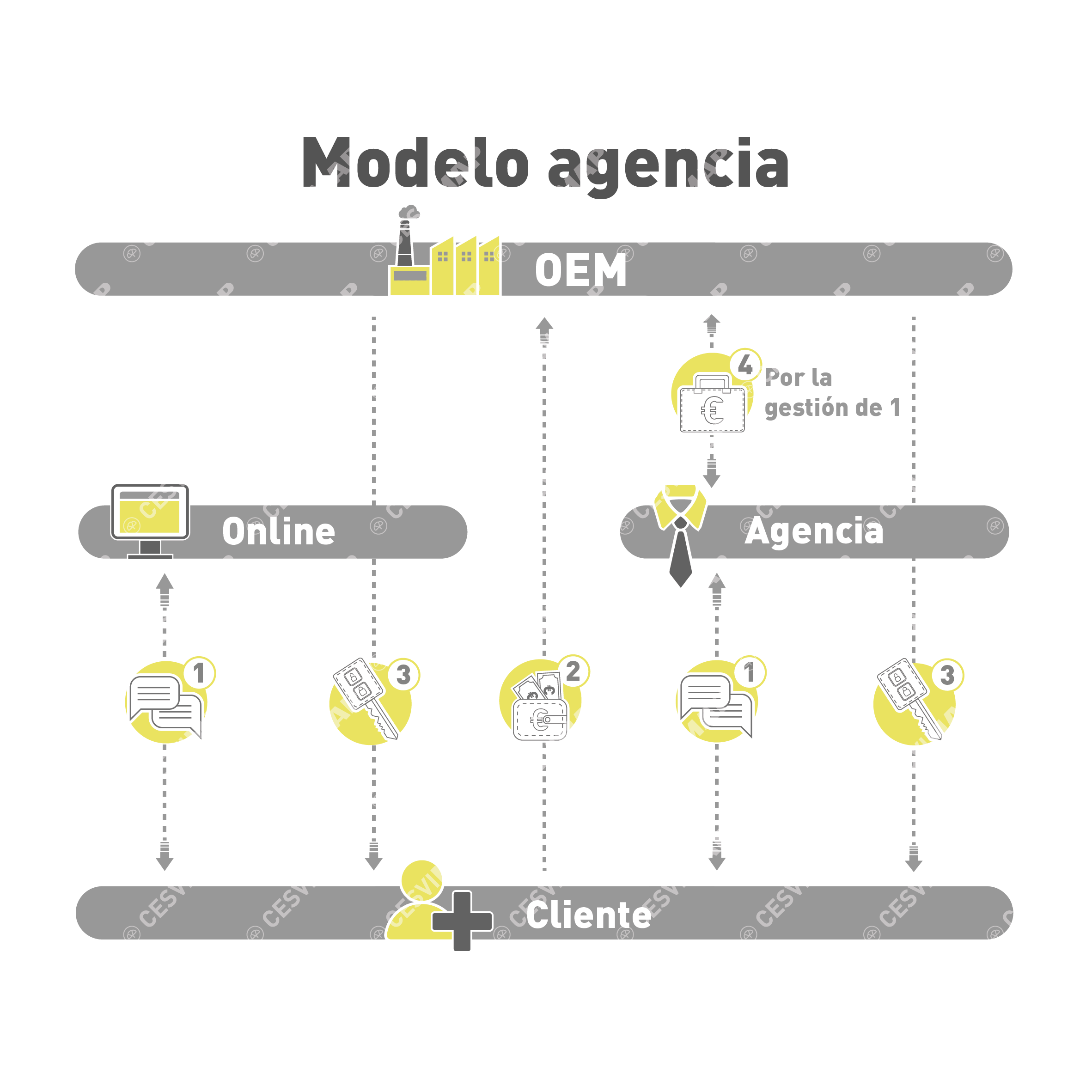

Modelo agencia

Modelo intermedio. Los fabricantes confían en agentes locales o plataformas online para vender el vehículo en su nombre al cliente final. Los agentes no comparten los riesgos operativos con los fabricantes, siendo estos últimos los que tienen la última palabra sobre el precio minorista.

Los fabricantes están más dispuestos a experimentar con este modelo, con la intención de usar su red existente de concesionarios -los pueden convertir en agentes-. Ayudaría a resolver tensiones sobre inventarios y precios minoristas, pero también han de tener en consideración otras cuestiones financieras. Pueden darse tres modelos:

Los fabricantes están más dispuestos a experimentar con este modelo, con la intención de usar su red existente de concesionarios -los pueden convertir en agentes-. Ayudaría a resolver tensiones sobre inventarios y precios minoristas, pero también han de tener en consideración otras cuestiones financieras. Pueden darse tres modelos:

- Agencia genuina. El agente desarrolla su actividad por cuenta del fabricante, sin asumir el riesgo de las operaciones en que interviene. Su función es promover la venta de los productos (no comprarlos para revenderlos). No tiene voluntad independiente del fabricante, es este último quien fija los precios y las condiciones con las que el agente debe promover las ventas. A su vez, el agente no tiene que mantener a su costa un importante stock de productos (sí podrá tener a su cargo empleados propios para promoción y administración). Sus ingresos consistirán en una remuneración por las ventas.

- Agencia no genuina. El agente asume riesgos financieros y de inversión en la operación de venta, financia a su costa la comercialización de los productos. Sí está regulado por la competencia, el fabricante no puede fijar el precio para el cliente final. Su retribución, en este caso, se fija por la diferencia entre el precio de compra y el de venta.

- Modelo de doble función. Una misma empresa actúa para un fabricante como agente, para la comercialización de unos productos, y como distribuidor independiente, para la venta de otros. En el primer caso el fabricante puede fijar el precio de venta al público del vehículo, en el segundo, es el distribuidor quien lo hace. Este tipo de modelo se está ensayando para distribuir un número limitado de productos con características objetivas diferenciadas: vehículos de alta gama, eléctricos…

Un aspecto a evitar: que las condiciones impuestas al agente por su actividad de agencia influyan en sus incentivos y limiten su libertad de decisión, cuando venda otros productos como distribuidor independiente.

Evolución de la distribución

Ante este escenario los constructores empiezan a plantear sus diferentes estrategias. Estamos en un periodo de incertidumbre, sobre qué modelo o modelos de negocio se consolidarán, y qué papel jugarán los concesionarios.

Venta

En la venta de vehículos el modelo apunta a la venta online y directa por parte del constructor (en algunos casos, el vehículo eléctrico es el “campo de pruebas”). Existen dudas lógicas: ¿un constructor podrá por sí mismo gestionar todas las ventas y hacer llegar los coches a cualquier rincón?

Hay que valorar la necesidad de seguir contando con una red de empresas, para ofrecer, de forma conjunta, al consumidor elegir por qué punto de venta acceder a su automóvil, con la mejor de las experiencias.

Actualmente, ante la falta de producto, asistimos también a ciertas estrategias: la venta de vehículos preconfigurados con alto nivel de equipamiento y un plazo de entrega corto… Está mejorando el precio por vehículo, modificando la perspectiva, de competir por volumen a hacerlo por rentabilidad. Mercedes-Benz apunta a abandonar la fabricación de la gama de entrada, el Clase A, para centrarse en productos de mayor valor añadido.

Actualmente, ante la falta de producto, asistimos también a ciertas estrategias: la venta de vehículos preconfigurados con alto nivel de equipamiento y un plazo de entrega corto… Está mejorando el precio por vehículo, modificando la perspectiva, de competir por volumen a hacerlo por rentabilidad. Mercedes-Benz apunta a abandonar la fabricación de la gama de entrada, el Clase A, para centrarse en productos de mayor valor añadido.

Los fabricantes también podrán ir participando de forma más directa en nuevos modelos de “venta” de los vehículos, creando operadores de renting propios, alquiler de coches con o sin conductor, a través de diferentes modelos de negocio como suscripción, carsharing…

La evolución, sin embargo, no solo apunta a la venta. Afecta al ciclo completo de vida del vehículo y del recambio. La comercialización del vehículo de ocasión se convierte en otro activo importante del canal de ventas. Algunos fabricantes propician la toma de posiciones en diferentes marketplaces para su gestión. También, integrar el reacondicionamiento de estos vehículos en la cadena de valor, para su posterior venta al cliente particular.

Posventa

Hay dos líneas principales de negocio en el aftermarket. Por un lado, el recambio, combina diferentes canales. El tradicional, a través del concesionario, el mercado de afermarket independiente, con marcas propias (Pro Service, Distrigo, Motrio, EuroRepar…). Toman posiciones en marketplaces de venta online, para comercializar recambio directamente de proveedores de primeros equipos. Y últimamente hay movimientos hacia la remanufactura y comercialización de recambio usado. Junto con el reacondicionamiento de vehículos, y de baterías, será un pilar importante en la economía circular.

Las estrategias de los diferentes fabricantes se están perfilando. Stellantis, por ejemplo, ha cancelado los contratos con toda su red, para controlar todo el ciclo de vida del vehículo y del recambio. Han empezado comercializando todos sus vehículos de forma directa bajo el modelo de agencia. Volkswagen y Mercedes-Benz también apuestan por un modelo de agencia, pero contando con todos sus concesionarios, como parte importante de la cadena de distribución. Renault y Kia, por su parte, parecen apostar por un modelo tradicional, en el que Renault apunta por autolimitar la venta directa a un determinado porcentaje.

Evolución del sector

Los concesionarios en España han pasado últimamente de ser una miríada de pequeñas empresas monomarca, con pocos puntos de venta, a conformar un sector con menos compañías, de mayor tamaño, que comercializan varias marcas de vehículos, no dependen de un solo fabricante. Este proceso de concentración en la última década ha acarreado perder unos 1.000 concesionarios, pero se han mantenido prácticamente los mismos puntos de venta.

Esta evolución se hacía necesaria ante todos los retos comentados. Hay que añadir la sostenibilidad y la digitalización a los que se enfrenta el sector. El concesionario está migrando de mero punto físico, a tener importante potencial en el ámbito digital. Necesitan para ello recursos y tamaño de empresa, por lo que esperamos más fusiones o compras.

La posventa jugará un papel cada vez más importante. El ratio de absorción de posventa -parte de los costes fijos de un concesionario los cubren los ingresos de posventa

Ante estos escenarios potenciar la posventa es fundamental, su contribución, de media, a la facturación en un concesionario es del 17 %, pero unos beneficios del 45 %. Potenciarla tiene más sentido que nunca, ha de hacerse en función de todos estos posibles escenarios, como un trabajo conjunto de todos.

Artículos relacionados:

- La rentabilidad de los concesionarios sube al 48% gracias a la posventa

- Los conductores puntúan con un notable el servicio de los concesionarios

- Crece un 120% el uso de vehículos alquilados por horas en las ciudades