")

, alcanza la categoría Oro en la certificación de talleres TQ de CESVIMAP")

")

EN UNA RELACIÓN CONTRACTUAL CON EL ASEGURADO, LA COMPAÑÍA DE SEGUROS DEBE TENER DEFINIDO EL BIEN A ASEGURAR, LÓGICAMENTE. VEÁMOS CÓMO APLICAR LA INTELIGENCIA ARTIFICIAL CUANDO SE TRATA DE UN VEHÍCULO USADO.

La identificación del vehículo y la verificación de los daños son esenciales para generar una nueva póliza. Además de contar con la labor pericial, las nuevas tecnologías basadas en inteligencia artificial son de gran ayuda.

La identificación del vehículo y la verificación de los daños son esenciales para generar una nueva póliza. Además de contar con la labor pericial, las nuevas tecnologías basadas en inteligencia artificial son de gran ayuda.

El análisis del riesgo es fundamental para establecer el valor del vehículo que queremos asegurar. Permite establecer las condiciones del contrato de seguro y el precio de la póliza.

Actuación pericial

Previo al informe de contratación, se debe realizar una identificación totalmente completa del vehículo usado, facilitando a la compañía de seguros todos los datos necesarios para que localice el modelo exacto en su catálogo. Además de esta identificación, han de identificarse todos los equipamientos “no de serie” o extras del vehículo, para asegurarlos. Uno de los medios es con inteligencia artificial.

Con los datos anteriores, el perito puede establecer el valor de mercado del vehículo, pero también, ha de verificar la existencia de daños. Nos referimos a asegurar vehículos matriculados, que han circulado y, por tanto, han estado potencialmente expuestos a daños. La importancia de llevar a cabo este trabajo previo a la contratación de la póliza radica en que, con esta información, se va a establecer el tipo de póliza (daños propios, con o sin franquicia, robo, incendio, lunas o solo responsabilidad civil) o, incluso, si el bien no es asegurable. Asimismo, al valorar el vehículo, el importe de la prima será más justo, así como el de los accesorios extras. Por último, se evitan fraudes en la contratación.

Fuentes de información

Cuando hablamos de la identificación pensamos en marca y modelo, pero puede ser mucho más compleja. La matrícula del coche y el número de bastidor (VIN) son identificadores-clave, equivalentes a nuestro DNI, que garantizan que estamos realmente ante el vehículo a asegurar. Pero hay más.

Otro aspecto fundamental es la documentación; tanto la Ficha Técnica como el Permiso de Circulación incluyen información comercial y técnica de gran ayuda. El libro de garantía también ofrece datos importantes, aunque cada vez más marcas lo tienen digitalizado, por lo que la consulta se debe realizar en concesionario.

Otras fuentes de información son las placas de fabricante y los distintos adhesivos identificadores de las marcas: adhesivos portadatos de Volkswagen, número PR en el grupo PSA, per recambi en FIAT, model en fabricantes japoneses…

Y siempre será útil la factura de compra. Con ella, podremos confirmar el equipamiento de serie que tenía y, consecuentemente, el que es un extra.

A falta de esta factura, o si el dato que necesitamos no figura en ella, existen otras fuentes (oficial de la marca del vehículo, otras webs…), que facilitarán la localización del equipamiento de serie para cada marca, modelo y versión.

Verificación de daños

Una vez identificado el bien a asegurar, se comienza con la verificación y valoración de daños anteriores a la contratación. Para las compañías aseguradoras, este apartado es muy necesario. Por ello, están desarrollando nuevas tecnologías y herramientas que permitan detectar estos daños en el menor tiempo posible, facilitando la contratación de la póliza. La no existencia de daños en el vehículo, sobre todo cuando la póliza solicitada incluye los daños propios del vehículo, es una condición necesaria.

Para llevar a cabo esta verificación, se están llevando a cabo distintos procesos, ya que se han implantado nuevos métodos. El perito de seguros de automóviles comprueba si existen daños en el vehículo, llevando a cabo su valoración, en caso de establecimiento de franquicias, o recomendando la reparación previa de algún daño para que se pueda asegurar el vehículo en la modalidad solicitada por el futuro asegurado. El perito emite el informe de contratación con sus recomendaciones.

Nuevas tecnologías de verificación

Con el auge del modelo del negocio digital, distintos programas permiten reducir los tiempos de respuesta. De esta manera, existen web o app para que el asegurado suba las fotografías de los daños que presenta su vehículo. Así, cuando se recibe la solicitud para asegurar un nuevo vehículo, mediante una aplicación, su propietario recibe en su móvil el vínculo para acceder a una aplicación en la que cargar las imágenes de su coche.

A través de fotografías, personal especializado en la detección de los daños informa a la compañía del estado en el que se encuentra el vehículo a asegurar.

Una vez desarrollada esta aplicación y puesta en el mercado, se sigue innovando en la automatización del proceso. Apoyándonos en nuevas tecnologías de valoración por imagen, entrenamos sistemas de inteligencia artificial.

El futuro es ahora

El resultado final es el desarrollo común de un algoritmo de identificación de daños en vehículos mediante inteligencia artificial a partir de fotografías de MAPFRE y Control Expert, empresa líder de servicios tecnológicos de IA para el mercado del automóvil. CESVIMAP ha catalogado miles de imágenes reales de vehículos, con y sin daños, cuyos propietarios han solicitado asegurar su vehículo. Con estas imágenes categorizadas, la aplicación ha entrenado su algoritmo para detectar la existencia de daños.

La precisión en esa detección, actualmente, es del 95%. Además, con la realización de un piloto aplicado a la contratación de seguros para vehículos matriculados, un algoritmo de aprendizaje profundo (Deep learning) analiza en tiempo real las imágenes, identificando la presencia de cualquier tipo de daño.

Una vez identificado el vehículo y su equipamiento extra, se verifica la ausencia o presencia de daños para la emisión de la póliza. En resumen, para la contratación de nuevas pólizas es preciso realizar la revisión del vehículo para la aceptación del riesgo, verificando que es el declarado, identificando correctamente el equipamiento extra y evitando un posible fraude. Por último, se ha de verificar la ausencia de daños, para lo que se cuenta con la profesionalidad del colectivo pericial y con el apoyo de las nuevas tecnologías.

Ventajas para el usuario

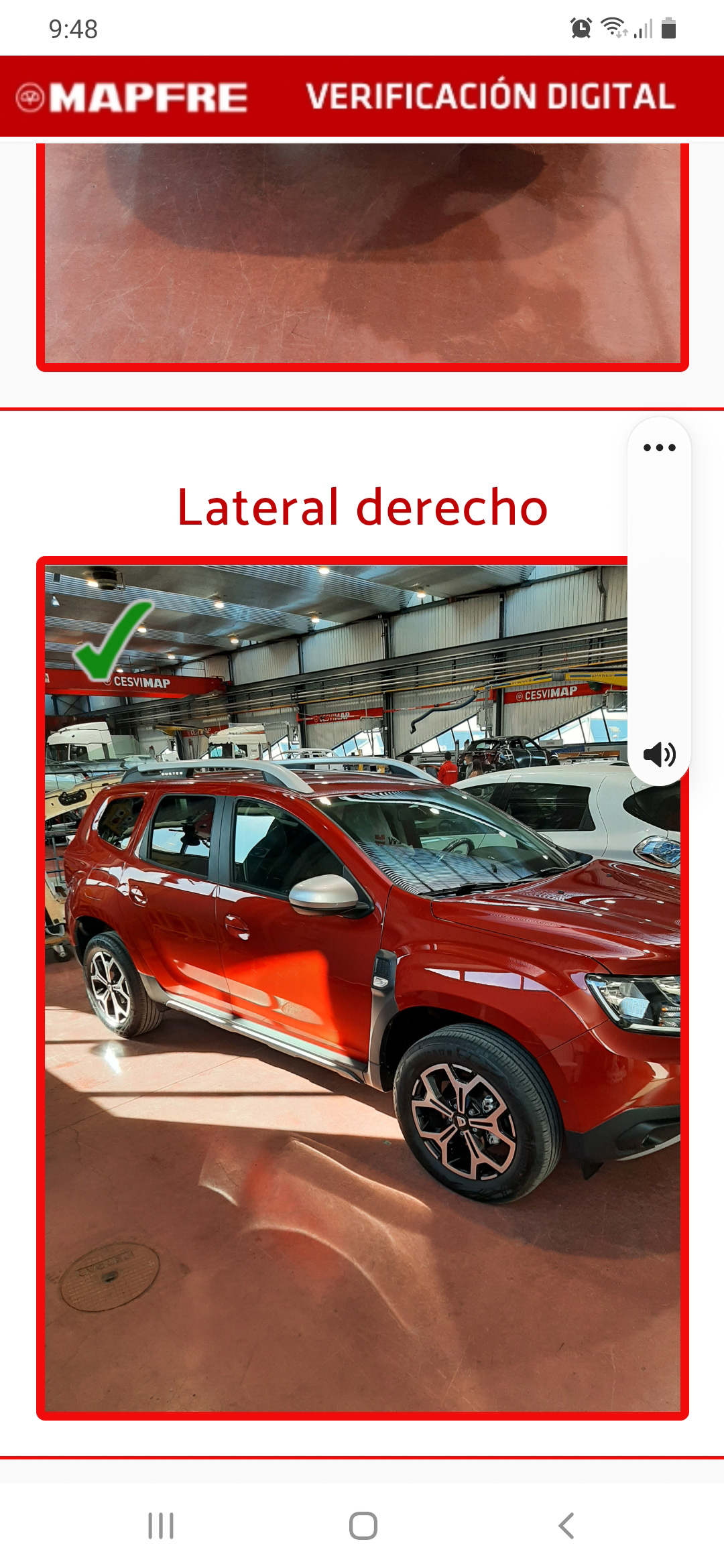

La UX –User Experience– permite al usuario comodidad, rapidez, y la certeza de tener contratada su póliza de manera inmediata, pasando de días, a minutos. Un mensaje SMS comunica al cliente un enlace, para tomar las fotografías desde distintos ángulos -lateral derecho e izquierdo, frontal y parte trasera- con la aplicación guiada de MAPFRE. La novedad introducida en este piloto es que un algoritmo de aprendizaje profundo (Deep learning) analiza en tiempo real las imágenes e identifica la presencia o ausencia de cualquier daño, aspecto fundamental para personalizar la póliza para el cliente.